±ΨΤΣΈΡ’¬ΡΎ»ί”…[÷–ΙζΡΜ«ΫΆχ]±ύΦ≠≤Ω’ϊάμΖΔ≤ΦΘΚ

ΒΎ“Μ≤ΩΖ÷ Βς≤ι±≥ΨΑ

ΓΓΓΓ2017ΡξΈ“ΙζΫχ»κ–¬ ±ΤΎΘ§Β≥ΒΡ °Ψ≈¥σΟς»Ζ÷Η≥ωΘ§Έ“Ιζ…γΜα÷ς“ΣΟ§Εή“―Ψ≠ΉΣΜ·ΈΣ»ΥΟώ»’“φ‘ω≥ΛΒΡΟάΚΟ…ζΜν–η“ΣΚΆ≤ΜΤΫΚβ≤Μ≥δΖ÷ΒΡΖΔ’Ι÷°ΦδΒΡΟ§ΕήΓΘ–¬ ±ΤΎœ¬Ι©ΗχΫαΙΙ≤ΜΤΫΚβΘ§Ψ≠ΦΟΖΔ’Ι≤Μ≥δΖ÷Θ§÷Ί–¬Βς’ϊ –≥ΓΫαΙΙΧεœΒΘ§Ά®ΙΐΙ©Ηχ≤ύΫαΙΙ–‘ΗΡΗο Βœ÷Β≥ΚΆ…γΜαΒΡΒΎ“ΜΗωΑΌΡξΖήΕΖΡΩ±ξΓΘ

ΓΓΓΓ2017ΡξΘ§’ϊΗωΫ®÷ΰΟ≈¥ΑΡΜ«Ϋ––“Β‘Ύ»ΪΙζΨ≠ΦΟ≥÷–χΒΆΟ‘ΒΡ«ιΩωœ¬Θ§≥– ήΝΥΫœ¥σΒΡœ¬––―ΙΝΠΘ§Υδ»ΜΆβ≤ΩΜΖΨ≥œό÷ΤΝΥ––“ΒΖΔ’ΙΘ§ΒΪ––“ΒΡΎ’ϊΧε±Θ≥÷ΤΫΈ»ΒΡΖΔ’ΙΧ§ ΤΘ§”Σ“ΒΕνΉήΧε”κ2015Ρξ≥÷ΤΫΘ§œύ±»Ϋœ2016Ρ”–œ¬ΫΒΓΘ––“ΒΡΎ≤ζΡήΙΐ ΘΒΡ«ιΩω“ά»Μ¥φ‘ΎΘ§Ϋ®÷ΰ“Β––“ΒΙφΡΘΓΔ≤ζ“ΒΫαΙΙΒΡΉήΝΩ≤ΔΈ¥‘ΎΨ≠ΦΟ–¬≥ΘΧ§ΒΡ–Έ Τœ¬ΖΔ…ζΟςœ‘±δΜ·Θ§”»Τδ «Ο≈¥ΑΡΜ«ΫΒΡ –≥ΓΉήΝΩ±δΜ·≤Δ≤ΜΟςœ‘ΓΘ

ΓΓΓΓΝΣΚœΙζΩΣΖΔΦΤΜ° πΚΆ÷–Ιζ…γΜαΩΤ―ß‘ΚΙ≤Ά§ΉΪ–¥ΓΕ2013÷–Ιζ»ΥάύΖΔ’Ι±®ΗφΓΖ‘Λ≤βΘ§ΒΫ2030Ρξ÷–ΙζΫΪ–¬‘ω3.1“Ύ≥« –Ψ”ΟώΘ§≥«’ρΜ·Υ°ΤΫΫΪ¥οΒΫ70%ΓΘΫλ ±Θ§≥« –»ΥΩΎΉή ΐΫΪ≥§Ιΐ10“ΎΓΘΈ“Ο«Ω…“‘ΤΎ¥ΐΘ§ΟΩΡξΫΪ–¬‘ωΫ®÷ΰ30Εύ“ΎΤΫΖΫΟΉΘ§–¬Ϋ®Ϋ®÷ΰ‘ωΦ”“≤Μα¥χά¥Ο≈¥ΑΚΆΡΜ«Ϋ––“ΒΫœ¥σΖυΕ»ΒΡΖΔ’ΙΘ§÷–ΙζΒΡΟ≈¥ΑΡΜ«Ϋ––“Β“≤ΜΙΜα”≠ά¥–¬“Μ¬÷ΖΔ’ΙΤθΜζΓΘ‘Ύ¥Υ±≥ΨΑœ¬Θ§Ο≈¥ΑΡΜ«Ϋ––“Β –≥ΓΫΪΜώΒΟ÷Ν…Ό °ΡξΒΡ≥÷–χΩλΥΌΖΔ’ΙΘ§œύΙΊΙ©”Π…ΧΓΔΖΰΈώ…ΧΒ»‘Ύ–¬‘ω≥« –Μ·Ϋ®…ηΖΔ’Ιœ¬Θ§”≠ά¥ΝΥ––“ΒΖΔ’ΙΒΡ–¬Χτ’Ϋ”κ–¬Μζ”ωΓΘ

ΓΓΓΓ»ΜΕχΈΘΜζ“≤Ά§ ±¥φ‘ΎΘ§Ε‘”Ύ¥σ≤ΩΖ÷Ϋ®÷ΰΟ≈¥ΑΡΜ«Ϋ––“Β≤ζ“ΒΝ¥Τσ“ΒΘ§ΧΊ±π «ΙφΡΘœύΕ‘Ϋœ–ΓΒΡ÷––Γ–Ά––“ΒΤσ“ΒΚΆœΗΖ÷––“ΒΤσ“ΒΘ§―œΨΰΒΡΫ®÷ΰ –≥Γ–Έ ΤΘ§…œ”ΈΤσ“Β”»Τδ «ΖΩΒΊ≤ζΤσ“ΒΉ ΫπΫτ’≈Θ§“χ––ΦΑΫπ»ΎœΒΆ≥Ϋς…ς¥ϊΩνΒ»≤Μάϊ“ρΥΊΘ§≥ΐ¥Υ÷°ΆβΙζΆβΤΖ≈ΤΖΉΖΉΫχ»κ÷–Ιζ –≥ΓΓΔ…θ÷Ν”κ±ΨΙζΤΖ≈Τ»ΎΚœΘ§≤ν“λΜ·ΨΚ’υΫΪ «2018ΡξΉν¥σΒΡΤσ“Β―–ΨΩΩΈΧβΓΘ

ΓΓΓΓ÷–―κΧα≥ωΟςΡξ’ώ–Υ ΒΧεΨ≠ΦΟΘ§Ος»Ζ“Σ‘ΎΦα≥÷ΧαΗΏ÷ ΝΩΚΆΚΥ–ΡΨΚ’υΝΠΈΣ÷––ΡΘ§Φα≥÷¥¥–¬«ΐΕ·ΖΔ’ΙΘ§ά©¥σΗΏ÷ ΝΩ≤ζΤΖΚΆΖΰΈώΙ©ΗχΓΘΉΞΉΓ ΒΧεΨ≠ΦΟΘ§’ώ–Υ÷Τ‘λ“ΒΘ§¥ΌΫχ÷Τ‘λ“ΒΧα÷ ‘ω–ßΘ§ΉςΈΣΆΤΫχΙ©Ηχ≤ύΫαΙΙ–‘ΗΡΗοΒΡ÷Ί“ΣΡΎ»ίΓΘ

ΓΓΓΓΫϋΡξά¥ΥφΉ≈Τ’Ά®ΑΌ–’‘ΎΟ≈¥ΑΒΡ±ΘΈ¬ΓΔΗτ…υ–‘ΡήΖΫΟφΗϋΦ”ΙΊΉΔΘ§Οώ÷Ύ‘ΎΦ“ΉΑ ±Ε‘¥ΑΜßΧα≥ωΗϋΜΜ–η«σ¥σΖυΧα…ΐΓΘΓΑ °Ψ≈¥σΓ±±®Ηφ÷–Θ§Ος»ΖΈ“Ιζ“―”…ΗΏΥΌ‘ω≥ΛΫΉΕΈΉΣœρΗΏ÷ ΝΩΖΔ’ΙΫΉΕΈΘ§’ΐ¥Π‘ΎΉΣ±δΖΔ’ΙΖΫ ΫΓΔ”≈Μ·Ψ≠ΦΟΫαΙΙΓΔΉΣΜΜ‘ω≥ΛΕ·ΝΠΒΡΙΞΙΊΤΎΓΘ»γΚΈ…ζ≤ζ≥ωΗΏ–‘ΡήΓΔΒΆΡήΚΡΒΡ¬ΝΟ≈¥ΑΡΜ«Ϋ≤ζΤΖΘ§»γΚΈΫχ“Μ≤ΫΧα…ΐΟ≈¥ΑΡΜ«Ϋ≤ζΤΖΒΡ Ι”ΟΡΆΨΟ–‘Θ§ «¬ΝΟ≈¥ΑΡΜ«Ϋ––“ΒΤσ“Β“Μ÷±‘ΎΥΦΩΦΚΆΉΖ«σΒΡΡΩ±ξΓΘ

ΓΓΓΓΥφΉ≈ΙζΡΎ’ΰ≤ΏΦΑ –≥ΓΒΦœρΒΡ±δΜ·Θ§Ης÷÷Ω…œ≤ΒΡ–≈œΔ≤ΜΕœ”Ωœ÷Θ§ΒΪΈ“Ο«“≤”ΠΗΟ«ε≥ΰΒΡ»œ ΕΒΫΙζΡΎΫ®÷ΰΟ≈¥ΑΡΜ«Ϋ––“ΒΈό¬έ «Ι©”Π…ΧΜΙ «ΖΰΈώ…ΧΜΙΤ’±ι¥φ‘ΎΤΖ≈Τ“β ΕΒ≠±ΓΘ§”Σœζ«ΰΒάΓΔ”Σœζ ÷ΕΈΒΞ“ΜΘ§≤ζΤΖΆ§÷ Μ·―œ÷ΊΚΆ≤ζΤΖΦΦ θ»±ΖΠ¥¥–¬ΓΔ“ΣΟ¥ΨΆ «ΓΑΈ±¥¥–¬Γ±Β»Έ ΧβΓΘΤσ“Β–η“ΣΦ”ΩλΩΤΦΦ¥¥–¬≤ΫΖΞΘ§ΙΊΉΔ≤ζΤΖ÷ ΝΩΘ§ΧαΗΏΖΰΈώΥ°ΤΫΘ§“‘ΩΤΦΦ¥¥–¬ΉςΈΣΤσ“Β≤ζΤΖΦΑΖΔ’ΙΒΡΒΎ“ΜΆΤΕ·ΝΠΘ§“‘≤ζΤΖΚΆΖΰΈώ÷ ΝΩ≥…ΧεœΒ≤ΔΗ®“‘ΨΪœΗΜ·Ιήάμ¥χΕ·Τσ“Β»ΪΟφΗΏΥΌΖΔ’ΙΓΘ

ΓΓΓΓΈΣΝΥΑο÷ζΫ®÷ΰΟ≈¥ΑΡΜ«Ϋ––“Β≤ζ“ΒΝ¥Τσ“ΒΗϋΚΟΒΡ»œ«ε––“ΒΒΊΈΜΚΆœ÷Ή¥Θ§¥”ΕχΧα…ΐΉ‘…μ≤ζΤΖΤΖ÷ ΦΑΖΰΈώΡήΝΠΘ§÷–ΙζΡΜ«ΫΆχ“‘––“ΒΟ≈ΜßΤΫΧ®ΒΡ…μΖίΘ§‘ΎΕ‘Ο≈¥ΑΡΜ«Ϋ––“ΒœύΙΊ≤ζ“ΒΝ¥Τσ“Β≤βΤά―–ΨΩΒΡΜυ¥Γ…œΘ§ΆΤ≥ω÷–ΙζΟ≈¥ΑΡΜ«ΫΤσ“ΒΤΖ≈Τ―–ΨΩ”κ –≥ΓΖ÷Έω±®ΗφΘ§ΝΠ«σΆ®ΙΐΩΤ―ßΓΔΙΪ’ΐΓΔΩΆΙέΓΔ»®ΆΰΒΡΤάΦέ÷Η±ξΧεœΒΚΆΤάΦέΖΫΖ®Θ§ΤάΙά≥ωΨΏ”–Ϋœ«ΩΨΚ’υΝΠΒΡ≤ζΤΖΤσ“ΒΤΖ≈ΤΚΆΖΰΈώ…ΧΤΖ≈ΤΓΘ

ΓΓΓΓΉΔΘΚ1ΓΔ ΐΨίά¥‘¥ΓΣΓΣ±ΨΈΡ÷–ΧαΦΑΒΡΓΑ––“Β…ζ≤ζ÷ΒΓΔάϊ»σΓΔ –≥ΓΖ÷≤ΦΒ»Ψ≠”Σ–‘ ΐΨίΓ±“ΐ”ΟΉ‘¬ΝΟ≈¥ΑΡΜ«ΫΈ·‘±ΜαΓΑ2016-2017ΡξΕ» ΐΨίΆ≥ΦΤΙΛΉςΓ±ΒΡœύΙΊΜψΉή±®ΗφΓΘΕχΓΑΤΖ≈Τ‘Ύ»ΪΙζ“‘ΦΑΗςΒΊ«χΒΡ –≥Γ Ή―Γ¬ Β»±»÷ΒΓ±ά¥‘¥”ΎΓΑΒΎ13Ϋλ÷–ΙζΡΜ«ΫΆχ¥σ–ΆΕΝ’ΏΒς≤ιΜνΕ·Γ±ΓΘ

ΓΓΓΓ2ΓΔΒς≤ιΈσ≤νΓΣΓΣ”…”Ύ≤Έ”κ»Υ ΐ÷ΎΕύΓΔ––“Β≤ζ“ΒΤσ“ΒΒς≤ι–≈œΔ ±Φδ≤ν“λΜ·Β»Θ§Ά≥ΦΤΒς≤ιΖ÷ΈωΒΡΫαΙϊ”κ––“Β –≥ΓΡΎΒΡ ΒΦ ±μœ÷ΫαΙϊΘ§ ΐΉ÷ΖΫΟφΩ…Ρή¥φ‘Ύ“ΜΕ®Έσ≤νΘ§ΗυΨίΩΤ―ßΖ÷ΈωΘ§ΗΟ«χ”ρΈσ≤ν¬ ‘Ύ1%-4%÷°ΦδΘ§’ϊΧεΈσ≤ν‘Ύ2%Ήσ”“ΓΘ

ΓΓΓΓΒΎΕΰ≤ΩΖ÷ Βς≤ιΖ÷Έω

ΓΓΓΓ“ΜΓΔ––“ΒΉήΧεΨ≠ΦΟ«ιΩωΖ÷Έω

ΓΓΓΓΈ·‘±ΜαΉ‘2005ΡξΩΣ ΦΘ§Ε‘»ΪΙζΒΡ¬ΝΟ≈¥ΑΓΔΫ®÷ΰΡΜ«ΫΤσ“ΒΫχ–– ΐΨίΆ≥ΦΤΙΛΉςΘ§“‘Αο÷ζΜα‘±ΒΞΈΜΉίάά…œΓΔœ¬”ΈΨ≠”ΣΉ¥ΩωΘ§ΝΥΫβ––“ΒΖΔ’Ι«ς ΤΘ§ «“ΜΦΰΨΏ”–…ν‘Ε“β“εΒΡ ¬«ιΓΘ

ΓΓΓΓ2017ΡξΒΡ ΐΨίΆ≥ΦΤΙΛΉςΘ§ΈΣΈ“Ο«Ζ÷Έω––“ΒΉήΧεΨ≠ΦΟ«ιΩω¥χά¥ΒΡ«εΈζΒΡΫαΙϊΓΘ

ΆΦ1 ΐΨίΆ≥ΦΤΙΛΉς ΐΨίά¥‘¥

ΓΓΓΓ±Ψ¥Έ ΐΨίΆ≥ΦΤΖ÷ΈωΒΡ ΐΨίΡΘ–ΆΜυ¥ΓΘ§ά¥‘¥”ΎΙζΦ“Ά≥ΦΤΨ÷ΓΔΗς––“Β–≠ΜαΖΔ≤ΦΒΡΙφΡΘΜ·Τσ“Β ΐΝΩΘ§Τδ÷–Αϋά®8000Φ“Ήσ”“ΒΡ¬ΝΟ≈¥ΑΤσ“ΒΘ§1500Φ“Ήσ”“ΒΡΫ®÷ΰΡΜ«ΫΤσ“ΒΘ§900Φ“Ήσ”“ΒΡ¬Ν–Ά≤ΡΤσ“ΒΘ§1800Φ“Ήσ”“ΒΡΫ®÷ΰ≤ΘΝßΤσ“ΒΘ§4000Φ“Ήσ”“ΒΡΫ®÷ΰΈεΫπΤσ“ΒΘ§300Φ“Ήσ”“ΒΡΫ®÷ΰΟήΖβΫΚΤσ“ΒΘ§280Φ“Ήσ”“ΒΡΗτ»»(ΟήΖβ)≤ΡΝœΤσ“ΒΘ§250Φ“Ήσ”“ΒΡΟ≈¥ΑΡΜ«ΫΦ”ΙΛ…η±ΗΤσ“ΒΓΘΆ®ΙΐΖΔΖ≈Ά≥ΦΤ±μΒΡ–Έ ΫΘ§≤…Φ·œύΙΊΒΡΤσ“Β‘Υ”Σ ΐΨίΘ§≤…―υ¬ ’ΦΉή ΐΨίΡΘ–ΆΒΡ5%ΓΘ

ΆΦ2 2015ΓΔ2016ΚΆ2017Ν§–χ»ΐΡξ––“ΒΉή≤ζ÷Β±μ

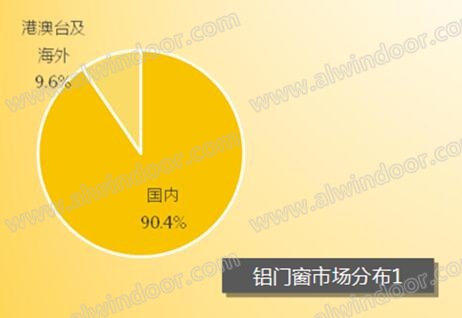

ΓΓΓΓΑιΥφΉ≈÷–Ιζ≥«’ρΜ·Ϋ®…ηΒΡ≤ΫΖΞΘ§Έ“Ιζ¬ΝΟ≈¥ΑΓΔΫ®÷ΰΡΜ«Ϋ––“ΒΒΡΉήΧεΖΔ’Ι«ζœΏΘ§“άΨ…¥Π”ΎΫœΗΏΒΡΖΔ’ΙΥ°ΤΫΘ§¥”Ήν≥θΒΡΦΗΑΌ“ΎΖΔ’ΙΒΫ»γΫώΫ”Ϋϋ6000“ΎΒΡΧεΝΩΘ§ΡξΨυΗ¥Κœ‘ω≥Λ¬ ≥§ΙΐΝΥ15%Θ§≥§ΙΐΝΥΙζΡΎ÷νΕύ¥ΪΆ≥ΙΛ“ΒΦΑ÷Τ‘λ“ΒΒΡΖΔ’ΙΥΌΕ»ΓΘ2017ΡξΘ§»Ϊ«ρΩΔΙΛΒΡ200ΟΉ…œΒΡ≥§ΗΏ≤ψΡΜ«ΫΫ®÷ΰΙ≤”–144ΉυΘ§ΉήΝΩ‘Ό¥¥–¬ΗΏ!Εχ÷–Ιζ’ΦΨίΝΥ53%Θ§≥§Ιΐ“ΜΑκΘ§Ϋω…νέΎ“ΜΗω≥« –ΨΆ”–12Ήυ≥§ΗΏ≤ψΆξΙΛΘ§’βΗωΝΩ“―Ψ≠≥§Ιΐ’ϊΗωΟάΙζ≥§ΗΏ≤ψΡΜ«ΫΫ®÷ΰΒΡΩΔΙΛΝΩ!Υυ“‘ΥΒ÷–Ιζ «»Ϊ«ρΡΜ«ΫΨχΕ‘ΒΡΒΎ“Μ¥σΙζΓΘΆ§ ±Θ§ΨίΩ…ΩΩ ΐΨίΆΤ¬έΘ§ΟςΡξ2018Ρξ»Ϊ«ρΒΡ≥§ΗΏ≤ψΡΜ«ΫΫ®÷ΰΩΔΙΛΝΩΜΙΜα¥σΖυΧα…ΐΘ§Εχ’βΒ±÷–»‘»Μ «÷–Ιζ’Φ±»ΉνΕύΓΘ

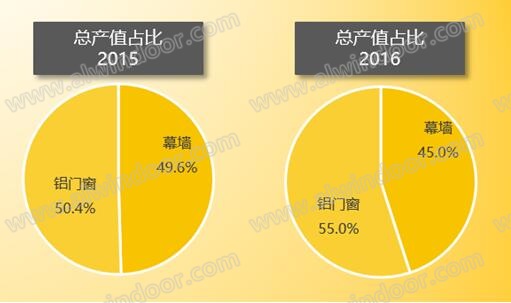

ΆΦ3 2015ΡξΓΔ2016Ρξ¬ΝΟ≈¥ΑΓΔΡΜ«Ϋ’Φ±»

ΆΦ4 2017Ρξ¬ΝΟ≈¥ΑΓΔΡΜ«Ϋ’Φ±»

ΓΓΓΓ2017Ρξ¬ΝΟ≈¥ΑΡΜ«Ϋ––“ΒΉήΧε≤ζ÷ΒΫœ2016ΡξΈ»÷–¬‘”–≤®Ε·Θ§Ϋω”––ΓΖυœ¬ΫΒΘ§¬ΝΟ≈¥ΑΡΜ«ΫΒΡΉή≤ζ÷Β“ά»Μ±Θ≥÷‘Ύ6«ß“ΎΉσ”“ΓΘΡΜ«ΫΑεΩιœύ±»2016ΡξΘ§’ϊΧεΙΛ≥Χ≤ζ÷Β≥ œ÷“ΜΗω–ΓΖυœ¬ΫΒΒΡΧ§ ΤΘ§œ¬ΫΒΖυΕ»”κ…œΡξΆ§ΤΎœύ±»Θ§ΖυΕ»”–ΥυΖ≈ΜΚΘ§Μυ±Ψ±Θ≥÷‘Ύ2015ΡξΒΡΥ°ΤΫ…œœ¬ΓΘΕχ¬ΝΟ≈¥Α≤ζ÷Β‘Ό¥Έ…œ…ΐΘ§Ε‘”Π –≥ΓΡΎΒΡ±δΜ·«ιΩωΘ§÷ς“Σ «”–ΝΫΖΫΟφΘΚ“Μ «ΖΩΒΊ≤ζ –≥ΓΒΡΧεΝΩœ¬ΫΒΟςœ‘Θ§¥”«ΑΦΗΡξΒΡΦ±ΥΌ…œ…ΐΘ§ΒΫΫϋΤΎΗς÷÷œόΙΚ’ΰ≤Ώ;Εΰ «≤ΩΖ÷ΒΊ«χΕ‘ΙΪ”ΟΫ®÷ΰœό÷Τ≤ΘΝßΡΜ«Ϋ”Π”ΟΒΡΈσΫβΓΘΕύΒΊΖΔ≤Φ–¬ΙφΘΚΫ®÷ΰΙΛ≥Χ≤ΜΒΟΥφ“β≤…”Ο¥σΟφΜΐ≤ΘΝßΡΜ«ΫΓΘΥδ»ΜΚήΕύΒΊΖΫ’ΰ≤ΏΕΦ≤ΔΈ¥Ος»Ζ ΓΑ¥σΟφΜΐΓ±”–Εύ¥σΘ§ΒΪ’β–©ΒΦœρ–‘ΒΡ–≈œΔΖΔ≤ΦΘ§±Ί»Μ‘ωΦ”…ηΦΤ‘ΚΚΆΦΉΖΫ“Β÷ςΒΡΙΥ¬«ΓΘ“‘…œ÷÷÷÷’ΰ≤ΏΒΦœρΘ§ΒΦ÷¬ΡΜ«Ϋ”Π”ΟΘ§”»Τδ «≤ΘΝßΡΜ«ΫΒΡ”Π”Ο ήΒΫΝΥ“ΜΕ®ΝΩΒΡœό÷ΤΘ§Οςœ‘Φθ…ΌΝΥΡΜ«ΫΒΡ –≥ΓΧεΝΩΓΘΒΪ‘ΎΫ®÷ΰΆβΈßΜΛΫαΙΙΧεœΒ÷–Θ§Μυ”ΎΕ‘≤…ΙβΚΆΆ®ΖγΒΡΙΠΡήΥΏ«σΘ§ΡΜ«ΫΒΡΦθ…ΌΘ§œύ”ΠΒΡΜα‘ΎΫ®÷ΰΝΔΟφ Β±‘ωΦ”Ο≈¥ΑΒΡΟφΜΐΦΑΆβ«ΫΉΑ ΈΓΔ‘λ–ΆΟφΑεΒΡ…ηΦΤΓΘ’β―υΒΡ«ιΩωœ¬Θ§¬ΝΚœΫπΟ≈¥ΑΒΡΙΛ≥Χ’Φ±»Ϋœ“‘Άυ≥ωœ÷ΝΥΫχ“Μ≤ΫΒΡ…œ…ΐΓΘΕχ”κ÷°≈δΧΉΒΡ¬Ν–Ά≤ΡΓΔ≤ΘΝßΓΔΈεΫπΦΰΓΔΟήΖβΫΚΒ»Ζ÷άύ≤ζΤΖΘ§“ρ”Π”ΟΝλ”ρΒΡά©¥σΜρΥθΦθΘ§Ης”–‘ωΦθΘ§ΒΪΉήΧεά¥ΥΒ≤®Ε·≤Μ¥σΓΘ

ΆΦ5 ΐΨίΆ≥ΦΤΙΛΉς≤Έ”κΤσ“ΒΖ÷άύ’Φ±»

ΓΓΓΓ…œΆΦ «2017Ρξ≤Έ±®Βς≤ιΕ‘œσΒΡΜυ±Ψ«ιΩωΘ§Μα‘±ΒΞΈΜ’ΦΨχΕ‘÷ςΝΠΘ§ΕχΥϊϫ±÷–95%“‘…œ «Οώ”ΣΤσ“ΒΓΘ

ΆΦ6 2015ΓΔ2016ΚΆ2017ΑΥ¥σΖ÷άύ…ζ≤ζ÷ΒΕ‘±»

ΓΓΓΓ2017Ρξ’ϊΗω––“Β‘Ύ»ΪΙζΨ≠ΦΟΉΣ–ΆΓΔ¥¥–¬«σ±δΒΡ¥σ±≥ΨΑ÷–Θ§‘Ύ…œ”ΈΖΩΒΊ≤ζ“ΒΓΑΑΉ“χ ±¥ζΓ±œ¬Θ§≥– ήΝΥΫœ¥σΒΡœ¬––―ΙΝΠΘ§≥– ήΝΥΫœ¥σΒΡœ¬––―ΙΝΠΘ§’ϊΧε±Θ≥÷ΤΫΈ»ΖΔ’ΙΧ§ ΤΘ§”Σ“ΒΕνΉήΧε”κΫϋΝΫΡξΜυ±Ψ≥÷ΤΫΓΘΒΪΒΆΦέΨΚ’υ≥…ΈΣΖΩΒΊ≤ζ––“ΒΒΡΆ®≤ΓΘ§ΒΦ÷¬¬ΝΟ≈¥ΑΡΜ«Ϋ––“ΒΫωΫωΦηΡ―ΒΊΈ§≥÷ΝΥ≤ζ÷ΒΒΡΈ»Ε®ΓΘœύ±»2016ΡξΘ§ΡΜ«ΫΙΛ≥ΧΒΡΝΩ»‘»Μ≥ œ÷“ΜΗω–ΓΖυœ¬ΫΒΒΡΧ§ ΤΘ§ΖυΕ»”κ…œΡξΆ§ΤΎœύ±»Θ§”–ΥυΖ≈ΜΚΘ§Εχ¬ΝΟ≈¥ΑΒΡ≤ζ÷ΒΥδ»Μ…œ…ΐΘ§ΒΪ…œ…ΐΖυΕ»“≤”–ΥυΖ≈ΜΚΘ§ΉήΧεά¥Ω¥Θ§’ϊΗωΙΛ≥Χ –≥ΓΒΡ”Π”ΟΝΩΕΦ”–ΥυΦθ…ΌΓΘΕχ”κ÷°≈δΧΉΒΡ–Ά≤ΡΓΔ≤ΘΝßΓΔΈεΫπΦΰΓΔΟήΖβΫΚΒ»Ζ÷άύ≤ζΤΖΘ§“ρ”Π”ΟΝλ”ρΒΡά©¥σΜρΥθ–ΓΘ§Φ”÷°ΫϋΤΎΜΖ±ΘΕΫ≤λΓΔΑ≤Φύ―≤≤ιΒ»“ρΥΊΘ§≥ œ÷≥ω≤ΜΆ§≤ψ¥ΈΒΡ±δΜ·ΓΘΒΪΉήΧεά¥Ω¥Θ§––“ΒΗςάύ≤ΡΝœΤσ“ΒΒΡ≤ζœζΝΩ“ά»Μ≥ œ÷“ΜΗω–ΓΖυ‘ω≥ΛΒΡΧ§ ΤΘ§’βάοΟφΧΊ±π «Αϋά®‘ΎΙΛ“Β –≥ΓΓΔΫΜΆ®‘Υ δΝλ”ρ“‘ΦΑΦ“ΉΑ –≥ΓΒ»Εύ―υΜ·ΒΡœζ έ«ΰΒάΫ®ΝΔΘ§“‘ΦΑΙφΡΘΜ·Τσ“ΒΘ§‘ΎΨΚ’υ÷–Ϋχ“Μ≤ΫΦΖ―Ι–ΓΈΔΤσ“ΒΒΡ –≥ΓΩ’ΦδΒ»“ρΥΊΘ§¥”Εχ–Έ≥…ΝΥΒ±«ΑΗώΨ÷ΓΘΕχΉή≤ζ÷Β÷–÷ς“Σ «“ρΈΣΡΜ«ΫΥυ’Φ±»÷ΊΖ«≥Θ¥σΘ§Υυ“‘ΉήΧε≥ œ÷≥ω“ΜΕ®ΒΡΗΚ‘ω≥Λœ÷œσΓΘ

ΆΦ7 2015ΓΔ2016ΚΆ2017ΉήΧεάϊ»σ±δΕ·

ΓΓΓΓ2017Ρξ––“ΒΒΡΉήΧεΨ≠”ΣΉ¥Ωω±μΟςΘ§ΥφΉ≈ΙζΦ“Ε‘ΖΩΒΊ≤ζ“ΒΆΕ»κΒΡ’ΰ≤Ώœό÷ΤΘ§¬ΝΟ≈¥ΑΡΜ«Ϋ––“Β≥– ήΝΥ«ΑΥυΈ¥”–ΒΡœ¬––―ΙΝΠΘ§Ηω±πΤσ“Β“ρΉ ΫπΝ¥ΕΧ»±ΓΔ“χ––¥ϊΩνΥθΫτΒ»«ιΩωΒΡ”ΑœλΘ§≥ωœ÷Ψ≠”ΣάßΡ―ΒΡΨ÷ΟφΓΘ

ΓΓΓΓ”»Τδ «ΫώΡξ≥ωœ÷ΒΡ‘≠≤ΡΝœ’«ΦέΘ§Τδ÷–Αϋά®Η÷≤ΡΓΔ¬ΝΕßΓΔ≤ΘΝß‘≠Τ§ΓΔΙη”ΆΒ»÷ς“Σ‘≠ΝœΕΦ≥ωœ÷ΝΥ¥σΖυΦέΗώ≤®Ε·Θ§Εχ’β÷÷’«ΦέΕ‘…ζ≤ζΨ≠”ΣΒΡ”ΑœλΘ§ΕΦ”–“ΜΕ®ΒΡ÷ΆΚσ–‘Θ§“ρ¥Υάϊ»σΒΡ±δΜ·ΖυΕ»Θ§ΜαΗϋΕύΒΡΖ¥”≥‘Ύœ¬“ΜΡξΕ»ΒΡ≤ΤΈώ±®±μ÷–ΓΘ

ΓΓΓΓ¥”Βς≤ιΒΟΒΫΒΡ ΐΨίά¥Ω¥Θ§2017ΡξΒΡάϊ»σ¬ ’ϊΧε«ιΩω”≈”Ύ…œΡξΘ§Ψχ¥σΕύ ΐΖ÷άύ––“ΒΘ§≥ œ÷≥ωάϊ»σ–ΓΖυ…œ…ΐΒΡ«ς ΤΘ§ΧΊ±π «ΡΜ«ΫΙΛ≥ΧΚΆ≤ΘΝß…ζ≤ζΤσ“ΒΘ§≤ζ÷ΒΥδ»Μ”–Υυœ¬ΫΒΘ§ΒΪάϊ»σ¬ »¥ΈΔΝΩΧαΗΏΓΘ

ΆΦ8 2017ΡξΗςœΗΖ÷≤ζ“ΒΖΔ’Ι‘ΛΤΎ

ΓΓΓΓ‘Ύ ΐΨί≤…Φ·Ά≥ΦΤΫαΙϊ÷–œ‘ ΨΒΡΘ§¬Ν–Ά≤Ρ”–≥§Ιΐ“ΜΑκΒΡΤσ“Β»œΈΣ «…œ…ΐΒΡ;Ϋ®÷ΰΟήΖβΫΚΚΆΗτ»»ΟήΖβ≤ΡΝœάύΤσ“ΒΘ§“≤”–80%“‘…œ»œΈΣ≤ζ÷Β≥÷ΤΫ;ΡΜ«Ϋ“‘ΦΑ≤ΘΝßΒ»––“ΒΉήΧεΒΡ…ζ≤ζ÷Β‘ΛΤΎ≥ œ÷œ¬ΫΒΓΘ¥”ΆΦ±μΒΡ ΐΨί«ιΩωΩ…“‘Ζ÷Έω≥ωΘ§ΙζΦ“ΚξΙέ’ΰ≤ΏΟφΘ§Αϋά®Μ·Ϋβ≤ζΡήΙΐ ΘΘ§»ΞΩβ¥φΒ»Ι©Ηχ≤ύΗΡΗο±≥ΨΑœ¬Θ§Ε‘ΗςœΗΖ÷≤ζ“Β¥χά¥ΒΡ”ΑœλΓΘ

ΆΦ9 ΑΥ¥σΖ÷άύ¥”“Β»Υ‘±±δΜ·

ΓΓΓΓΑΥ¥σΖ÷άύΤσ“Β2017ΡξΕ‘±»2016ΡξΨΆ“Β»Υ‘±–Έ Ϋ±δΕ·Ϋœ¥σΘ§ΉήΧε–¬‘ωΨΆ“ΒΫϋ8Άρ»ΥΘ§¬Ν–Ά≤ΡΤσ“Β–¬‘ωΨΆ“Β»Υ ΐ’Φ±»Ϋ”Ϋϋ70%Θ§ΈεΫπΓΔ≤ΘΝßΓΔΫ®÷ΰΫΚΓΔ…η±ΗΦΑΗτ»»”κΟήΖβ≤ΡΝœΒ»Ψυ”–Υυ‘ωΦ”Θ§ΒΪ¬ΝΟ≈¥ΑΦΑΡΜ«ΫΤσ“ΒΨΆ“Β»Υ ΐ≥ œ÷œ¬ΫΒ«ς ΤΓΘ

ΓΓΓΓΡΜ«ΫœύΙΊ¥”“Β»Υ‘±ΒΡΦθ…ΌΘ§÷ς“ΣΧεœ÷‘Ύ…ηΦΤ Π»Υ‘±ΒΡ”ΟΙΛ±δΜ·Θ§Έ“Ο«»œ’β”ΠΗΟΚΆ…ηΦΤΙΛΉς “ΓΔ…ηΦΤ‘Κ≥…ΝΔΡΜ«ΫΥυΘ§“‘ΦΑΉ®“ΒΒΡΙΥΈ Ή…―·ΙΪΥΨΒΡΫι»κ”–“ΜΕ®ΙΊœΒΘ§≤ΩΖ÷ΡΜ«ΫΙΪΥΨ»Υ‘±≥ωœ÷ΆβΝςΓΘ¬ΝΟ≈¥ΑΓΔΫ®÷ΰΡΜ«Ϋ ©ΙΛΦΑœ÷≥Γ»Υ‘±Φθ…ΌΟςœ‘Θ§ΒΪ¥σΕύ ΐΦθ…ΌΒΡ»Υ‘±ΗΎΈΜΨυΈΣ≥θΦΕΗΎΈΜΘ§ΗϋΕύΒΡΧεœ÷≥ωΒΡ «¬ΝΟ≈¥ΑΓΔΫ®÷ΰΡΜ«Ϋ––“ΒΡΎΕ‘¥”“Β»Υ‘±ΒΡΓΑ”≈ ΛΝ”Χ≠Γ±Θ§Ι«Η…άύ»Υ‘±‘Ύ2017ΡξΒΡΨΆ“Β«ΑΨΑΖ¥ΕχΗϋΈΣά÷ΙέΘ§Ζ«≥Θ«ά ÷ΓΘœύ–≈ΥφΉ≈ΙΛ“Β÷«ΡήΜ·ΒΡΖΔ’ΙΤ’ΦΑ“‘ΦΑ»ΥΝΠ≥…±ΨΒΡΜΐΨέ…œ’«Θ§Έ¥ά¥ΜΙΜα≥ œ÷≥ω»Υ‘±Φθ…ΌΘ§ΒΪ≤ζ÷Β≤Μ±δ…θ÷ΝΈ»≤Ϋ…œ––ΒΡ––“ΒΓΑ–¬“ΒΧ§Γ±ΓΘ

ΓΓΓΓΕΰΓΔΑΥ¥σάύΤσ“ΒΤΖ≈Τ”κ –≥ΓΉ¥ΩωΖ÷Έω

ΓΓΓΓ≤ζΡήΙΐ ΘΚΆ–߬ Χα…ΐ÷°ΦδΒΡΟ§ΕήΘ§ΜΖΨ≥±ΘΜΛΚΆ≥…±ΨΧα…ΐ÷°ΦδΒΡΟ§ΕήΘ§ΩΤΦΦ¥¥–¬ΚΆ―–ΖΔ≥…±Ψ÷°ΦδΒΡΟ§ΕήΘ§ «Β±Ϋώ––“Β»ΐ¥σ÷ς“ΣΟ§ΕήΒψΓΘ

ΓΓΓΓ2017ΡξΘ§“ρΨ≠”Σ≤Μ…ΤΕχΡ―“‘Έ§≥÷ΒΡΤσ“Β ΐΝΩ≥ ‘ω≥ΛΒΡΧ§ ΤΘ§ΟΛΡΩά©¥σ…ζ≤ζΜρ–¬ΆΕΉ œνΡΩ ßΑήΜρΉΖ«σΉ ±Ψ‘ΥΉς «”’“ρΓΘ’ϊΗω––“Β‘ΎΨ≠ΦΟœ¬––―ΙΝΠœ¬Θ§ΟφΝΌΤσ“ΒΦδœ¥≈ΤΚΆ÷ΊΉιΒΡΩ…ΡήΘ§ΧΊ±π «2017ΡξΜΖ±Θ―œ≤ιΓΔ‘≠ΝœΦέΗώ…œ’«Β»“ρΥΊ ΙΒΟΙφΡΘ–ΓΓΔΦΦ θΒΆΓΔ…ζ≤ζœΏ¬δΚσΒΡΤσ“ΒΈόΖ®’ΐ≥Θ…ζ≤ζΚΆœζ έΘ§ΆΘ≤ζΚΆΆΘΙΛ≥…ΈΣ’β–©–ΓΤσ“ΒΫώΡξΒΡ≥ΘΧ§Θ§––“ΒΤσ“ΒΙΙ≥…Ϋχ“Μ≤ΫΒς’ϊΓΘΈ¥ά¥…ζ¥φ≤ΔΖΔ’ΙΒΡΤσ“Β“ΜΕ® «ΦΦ θ―–ΖΔΉ‘÷ςΓΔ…ζ≤ζΙφΡΘΦ·‘ΦΗΏ–ßΒΡΤσ“ΒΓΘ‘ΎΫ”œ¬ά¥ΒΡΡΎ»ί÷–Θ§Έ“Ο«ΫΪΈΣ¥σΦ“Ζ÷Έω¬ΝΟ≈¥ΑΡΜ«Ϋ––“ΒΡΎΒΡΑΥ¥σœΗΖ÷≤ζ“ΒΘ§ΨΏΧεΒΡΖΔ’ΙΧ§ ΤΚΆΤΖ≈Τ–ß”Π”κ –≥ΓΖ¥”≥«ιΩωΓΘ

ΓΓΓΓ1ΓΔΡΜ«Ϋάύ

ΓΓΓΓΡΜ«ΫΉςΈΣœ÷¥ζΫ®÷ΰ÷–≤ΜΩ…Μρ»±ΒΡΆβΜΛΈßΫαΙΙΘ§÷ς“Σ”…ΟφΑε(≤ΘΝßΓΔ¬ΝΑεΓΔ ·ΑεΓΔΧ’¥…ΑεΒ»)ΚΆ±≥≤ΩΒΡ÷ß≥–ΫαΙΙ(¬ΝΚαΝΚΝΔ÷υΓΔΗ÷ΫαΙΙΓΔ≤ΘΝßܿ»»)Ήι≥…ΓΘ‘Ύ2017ΡξΒΡ –≥ΓΒς―–ΙΛΉς÷–ΖΔœ÷Θ§ΡΜ«ΫΙΛ≥ΧΤσ“ΒΗΏΕ»÷Ί ”…ηΦΤΓΔ―–ΖΔΚΆ ©ΙΛΙΛ“’ΒΡΧα…ΐΘ§Ά®ΙΐΜΐΦΪ―ßœΑ’ΤΈ’BIMΓΔVRΚΆARΦΦ θΘ§≤ΔΫΪΥϋΉν¥σΜ·ΒΡ”Π”ΟΒΫΙΛ≥ΧœνΡΩ»ΪΝς≥Χ÷–Θ§ΈΣ…γΜαΓΔΈΣΟώ÷ΎΙ±œΉ≤Μ…ΌΒΊ±ξΙΛ≥ΧΓΘΆ§ ±Θ§Ά®ΙΐΫχ“Μ≤ΫΗΡΝΦΓΑΒΞ‘Σ ΫΡΜ«ΫΓ±ΒΡ…ζ≤ζΙΛ“’ΓΔΑ≤ΉΑΝς≥ΧΘ§¥Ό ΙΤδΗϋΦ”ΗΏ–ßΑ≤»ΪΒΡ≤Έ”κΒΫΉΑ≈δ ΫΫ®÷ΰΧεœΒΒ±÷–Θ§––“Β÷–ΕύΦ“ΝζΆΖΤσ“ΒΘ§œ»Κσ≥–Ϋ®ΝΥΕύœνΙζΦ“ΦΕ÷ΊΒψΉΑ≈δ ΫΫ®÷ΰΆβΝΔΟφΒΡ ©ΙΛœνΡΩΓΘ

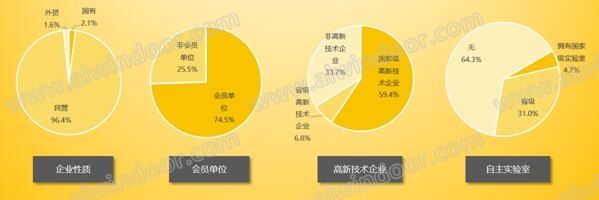

ΓΓΓΓΗυΨί––“Β–≠ΜαΒΡœύΙΊΆ≥ΦΤΘ§ΫΊ÷ΝΡΩ«Α”Β”–“ΦΦΕΫ®÷ΰΡΜ«ΫΙΛ≥ΧΉ®“Β≥–ΑϋΤσ“Β 291 Φ“Θ§ΦΉΦΕΡΜ«ΫΙΛ≥ΧΉ®œν…ηΦΤΤσ“Β 298 Φ“Θ§Ζ÷±π’Φ––“ΒΤσ“ΒΉή ΐΒΡ0.20%ΚΆ 0.21%ΓΘ»ΪΙζ±ξ÷Ψ–‘ΙΛ≥ΧΚΆ«χ”ρ÷ΊΒψΙΛ≥ΧΒΡ¥σ≤ΩΖ÷“ΒΈώ±ΜΡΜ«Ϋ 50 «ΩΤσ“Β≥–άΩΓΘ¥”Τσ“ΒΖ÷≤Φά¥Ω¥Θ§2017ΡξΫ®÷ΰΡΜ«ΫΤσ“Β«ΑΝ–ΒΡ50Φ“Τσ“Β÷–Θ§32 Φ“ΈΜ”ΎΜΣΕΪΒΊ«χΘ§9 Φ“ΈΜ”ΎΜΣΡœΒΊ«χΘ§ Θœ¬ΒΡΤσ“Β÷ς“ΣΖ÷≤Φ‘ΎΜΣ±±ΚΆΜΣ÷–ΒΊ«χΓΘ

ΓΓΓΓΥφΉ≈ΓΑ“Μ¥χ“Μ¬ΖΓ±ΙζΦ“ΦΕΕΞ≤ψ’Ϋ¬‘ΒΡ÷πΫΞΆΤΫχΘ§¬ΝΟ≈¥ΑΓΔΫ®÷ΰΡΜ«ΫΦΑ÷ή±Ώ≤ζ“ΒΤσ“Β÷π≤ΫΫχ»κΕΪΡœ―«ΓΔ÷–―«Β»ΙζΦ“ΒΡ…Χ“Β –≥ΓΖ«≥ΘΥ≥άϊΘ§ΨΆΡΩ«Αά¥Ω¥Θ§Έ¥ά¥ΒΡ––“ΒΙζΆβ –≥Γ‘ω≥ΛΒψΘ§ΫΪΉ≈―έ‘Ύ’β…œΟφΘ§ΕχΥφΉ≈¬ΧΒΊΓΔΆρ¥οΓΔ÷–Ϋ®ΓΔ÷–ΧζΒ»ΩΣΖΔ…ΧΚΆΙΛ≥ΧΉήΑϋ…ΧΘ§œρ≈ΖΟάΗΏΕΥ –≥ΓΒΡΆΊ’ΙΘ§2017ΡξΕ»Θ§––“ΒΤσ“Β≤Έ”κΒΡΙζΦ ΗΏΕΥ…Χ“ΒœνΡΩ“≤¬‘”–‘ωΦ”ΓΘ

ΆΦ10 ΡΜ«ΫΙΛ≥Χ –≥ΓΖ÷≤Φ«ιΩω“Μ

ΓΓΓΓ(1)ΤΖ≈Τ―–ΨΩΘΚ

ΓΓΓΓΗυΨί2017-2018ΡΜ«ΫΙΛ≥Χ―–ΨΩΫαΙϊœ‘ ΨΘ§ΜΣ»σΉή≤Ω¥σœΟΓΔ…νέΎΆεΩΤΦΦ…ζΧ§‘ΑΓΔ≥ΛΑ≤ΆρΩΤ÷––ΡΓΔœΟΟ≈ΙζΦ ÷––ΡΓΔ…νέΎΈΡ≤©¥σœΟΓΔΑ≤Μ’Ιψ≤ΞΒγ ”Χ®–¬÷––ΡΓΔΚΘΡœ±θΚΘΙζΦ Ϋπ»Ύ÷––ΡΓΔ―«œΟΉή≤Ω¥σ¬ΞΓΔ÷ιΚΘ–Υ“Β–¬Ρή‘¥≤ζ“Β‘Α―–ΖΔ¬ΞΓΔΡœΨ©÷Λ¥σœ≤¬ξά≠―≈÷––ΡΓΔΤΏ≤ ‘ΤΡœΜ®÷°≥«ΓΔΝζ―“ΑέœηΨ©ΜΣ÷––ΡΓΔΕΪ–ώΙζΦ ÷––ΡΓΔΡœΨ©ΟςΖΔ–¬≥«Ϋπ»Ύ¥σœΟΓΔ÷–ΙΊ¥ε“ΦΚ≈Β»ΙΛ≥ΧΦΑ≥–Ϋ®Τσ“Β‘Ύ÷ΎΕύΒΡΡξΕ»ΡΜ«ΫΙΛ≥Χ÷–Ά―”±Εχ≥ωΘ§ ήΒΫΝΥΉνΕύΒΡΙΊΉΔΚΆ‘όΟά;Τδ÷–±±Ψ©Ϋ≠Κ”ΓΔ…νέΎΫπ‘ΝΓΔ…νέΎ»ΐωΈΓΔ…ρ―τ‘Ε¥σ“‘ΦΑΈδΚΚΝη‘ΤΒ»‘ΎΙΛ≥ΧΙΛ“’ΚΆΦΦ θ¥¥–¬ΖΫΟφ“ά»Μ±Θ≥÷ΝΥΙζΡΎΝλœ»ΓΘ

ΆΦ11 Έ“Ήνœ≤Α°ΡΜ«ΫΙΛ≥Χ≈≈––Αώ

ΓΓΓΓ(2) –≥ΓΖ÷ΈωΘΚ

ΓΓΓΓΗυΨί2017ΡξΒΡΡΜ«Ϋ –≥ΓΖ÷≤Φ±μΘ§Έ“Ο«ΖΔœ÷“‘œ¬ΦΗΒψΘΚ

ΓΓΓΓ(a)ΝΫΦΕΖ÷Μ·Φ”ΨόΘ§ –≥Γœ¥≈ΤΝΠΕ»Ω’«ΑΘ§«Ω’ΏΗϋ«Ω

ΓΓΓΓ2017ΡξΡΜ«ΫΉή≤ζ÷Β‘ΌΕ»”–Υυœ¬––Θ§ΒΪ”κ»ΞΡξ≤ΜΆ§Θ§2016Ρξ τ”Ύ’ϊΧεœ¬Μ§Θ§ΕχΫώΡξ≥ œ÷≥ωΝΫΦΪΖ÷Μ·Θ§¥σ–ΆΡΜ«ΫΙΪΥΨ“ρΈΣΜζ≥ΓΘ§Χε”ΐ≥ΓΙίΘ§ΙζΦ ΨόΆΖΤσ“ΒΉή≤ΩΒ»¥σΧεΝΩΡΜ«ΫœνΡΩΒΡ≤Έ”κΘ§≤ζ÷ΒΧα…ΐΟςœ‘Θ§ΧΊ±π «ΡΜ«ΫΙΛ≥ΧΤσ“ΒΒΡ«Α20«ΩΓΘ‘Ύ2015ΚΆ2016ΝΫΗωΡξΕ»≤ζ÷Β‘Ύ20Ηω“Ύ…œœ¬ΒΡΤσ“ΒΘ§2017ΡξΕ»‘ΛΦΤ≤ζ÷Β‘ω≥ΛΜρ≥÷ΤΫΒΡ’ΦΒΫΝΥ90%“‘…œΘ§’β±»»ΞΡξΆ§ΤΎΒΡ«ιΩω”–¥σΖυΒΡΚΟΉΣΘ§Εχ≤ζ÷Β‘Ύ1Ηω“Ύ“‘ΡΎΒΡ÷––ΓΡΜ«ΫΙΛ≥ΧΤσ“ΒΘ§≥ œ÷Φ±ΨγΈ°Υθœ÷œσΘ§‘ΛΦΤ2017ΡξΕ»≤ζ÷ΒΜαœ¬Μ§ΒΡΤσ“Β ΐΝΩΘ§’Φ±»¥οΒΫΝΥ70%“‘…œΓΘ’β”κΒ±«Α≤ΩΖ÷ΒΊΖΫΘ§’ΰ≤ΏΒΦœρ‘≠“ρΘ§œό÷ΤΝΥΡΜ«ΫΒΡ Ι”Ο“‘ΦΑΜΖ±ΘΆΘΙΛ”–÷±Ϋ”ΙΊΝΣΘ§Ά§ ±≥ωœ÷ΝΫΦΕΖ÷Μ·ΒΡ‘≠“ρΘ§ΜΙ”κPPPΡΘ ΫΒΡ¥σΝΩΆΤ––“≤”–Ή≈ΦδΫ”ΙΊœΒΓΘ

ΆΦ12 ΡΜ«ΫΙΛ≥Χ –≥ΓΖ÷≤Φ«ιΩωΕΰ

ΓΓΓΓ(b)Ϋ®÷ΰ––“ΒΦΦ θ¥¥–¬ “ΐΝλ –≥Γ

ΓΓΓΓœύΫœ”Ύ2016ΡξΒΡΡΜ«ΫΙΛ≥ΧΤΖ≈ΤΟϊ¬ΦΘ§2017Ρξ’ϊΧεΡΜ«Ϋ –≥ΓΙφΡΘΟΜ”–ΧΪ¥σ±δΜ·Θ§≈≈‘Ύ«ΑΝΫΈΜΒΡ«χ”ρ –≥Γ“ά»Μ «ΜΣΡœΚΆΜΣ±±ΓΘΒΪΜΣ÷–ΓΔΈςΡœΦΑΈς±±ΒΊ«χΒΡΡΜ«ΫΙΛ≥ΧΝΩ”κ«ΑΝΫΈΜ÷°ΦδΒΡ≤νΨύ’ΐ‘ΎΦ±ΨγΥθ–ΓΘ§’β«Γ«ΓΖϊΚœΝΥΈ“Ο««ΑΈΡΧαΒΫΒΡΕΰ»ΐœΏ≥« –ΙΛ≥Χ –≥ΓΖχ…δΓΘΙζΡΎΡΜ«Ϋ––“ΒΝλΨϋΤσ“Β‘Ύ”κ«χ”ρ–‘Τσ“ΒΜρΒΊΖΫ«Ω ΤΨΚ’υΕ‘ ÷Ϋχ––ΫœΝΩΒΡΙΐ≥Χ÷–Θ§ΗϋΕύΒΡΫΪΉ ‘¥ΆΕ»κΒΫΝΥΒΊ±ξ–‘Ϋ®÷ΰΘ§”»ΤδΩ¥÷ΊΦΦ θ¥¥–¬Θ§2017ΡξΈ“Ο«‘Ύ÷–ΙζΫ®÷ΰΉΑ Έ“ΒΡΎΗςΒΊΒΡΜνΕ·ΦΑΦΦ θΫΜΝςΜα÷–Θ§”Ωœ÷≥ωΝΥ¥σΝΩΒΡΦΦ θ¥¥–¬≥…ΙϊΓΘ”–άμ”…œύ–≈Θ§Ϋ”œ¬ά¥ΒΡ –≥ΓΨΚ’υΫΪ‘Ϋά¥‘ΫΦ·÷–‘ΎΫαΙΙΒς’ϊΓΔΦΦ θΗϋ–¬“‘ΦΑ¬ζΉψΕύ―υΜ·ΒΡ–η«σΒ»ΖΫΟφΓΘ

ΓΓΓΓ(c)ΉΑ≈δ ΫΫ®÷ΰ“ΐΝλ––“Β±δΗο

ΓΓΓΓΑιΥφΉ≈Ι©Ηχ≤ύΫαΙΙ–‘ΗΡΗο¥χΕ·ΒΡΖΩΒΊ≤ζ –≥ΓΗώΨ÷±δΜ·Θ§‘ΎΡΜ«ΫΙΛ≥ΧΖΫΟφΘ§ –≥ΓΡΎ–η«σΗϋΕύΒΡ«ψœρ”ΎΫΪΉν¥σΒΡ”≈ ΤΉ ‘¥«ψ–±œρ”≈÷ ΙΛ≥ΧΘ§”»Τδ «ΉΑ≈δ ΫΫ®÷ΰ“ρΤδΥΡ¥σΧΊ…Ϊ±Η ή –≥ΓΤΎ¥ΐΘΚ1ΓΔΧαΗΏΉ ‘¥Ρή‘¥ΒΡάϊ”Ο–ß¬ ΘΚ‘Λ÷ΤΙΙΦΰΦθ…Ό≤ΡΝœœϊΚΡΘ§Η÷ΓΔΡΨΫαΙΙΡήΙΜ―≠ΜΖάϊ”ΟΓΘ2ΓΔΦθ…ΌΫ®÷ΰά§ΜχΚΆ―ο≥ΨΈέ»ΨΘΚΗΡ±δ¥ΪΆ≥ ©ΙΛœ÷≥ΓΓΑ‘ύ¬“≤νΓ±ΒΡΨ÷ΟφΘ§÷ζΝΠ≥« –ΜΖΨ≥ΗΡ…ΤΓΘ3ΓΔΧα…ΐΫ®…η–߬ ΚΆΙΛ≥Χ÷ ΝΩΘΚΫΪ¥ΪΆ≥œ÷≥ΓΓΑ¥÷Ζ≈Γ±Ής“ΒΉΣ±δΈΣΙΛ≥ßΜ·ΓΔ≤ζ“ΒΜ·ΓΔΉΑ≈δΜ·ΒΡΓΑΨΪœΗΓ±÷Τ‘λΓΘ4ΓΔΜ·ΫβΙΐ Θ≤ζΡήΘΚΓΑΈ»‘ω≥ΛΓΔΒςΫαΙΙΓΔ‘ω–ß“φΓ±ΒΡ÷Ί“ΣΨΌ¥κΘ§¥ΌΫχ≤ζ“Β‘Ό‘λΚΆ‘ωΦ”ΨΆ“ΒΓΘ

ΆΦ13 Ϋ®÷ΰΡΜ«ΫΙΛ≥Χάύ–Ά

ΓΓΓΓ(d)ΡΜ«Ϋ≤ζΤΖ –≥ΓΫαΙΙ–‘±δΜ·≤ΜΟςœ‘

ΓΓΓΓΡΜ«Ϋ≤ζΤΖΒΡ –≥Γ÷ς“Σ≤ζΈοΈΣ≤ΘΝßΡΜ«ΫΓΔ ·≤ΡΡΜ«Ϋ“‘ΦΑΫπ τΡΜ«ΫΘ§2017ΡξΈ“Ο«Ω…“‘ΖΔœ÷Ιΐ»Ξ≥ΛΤΎ’ΦΨίΡΜ«Ϋ –≥Γ75%“‘…œΒΡ≤ΘΝßΡΜ«ΫΖίΕν’ΐ‘ΎΦθ…ΌΘ§”κ÷°œύ”ΠΒΡΤδΥϊάύΡΜ«Ϋ(»γœΥΥΦΑεΡΜ«ΫΓΔΧΪ―τΡήΡΜ«ΫΓΔ÷≤ΈοΡΜ«ΫΒ»)’ΐ‘ΎΈ»≤Ϋ…œ…ΐΓΘ‘ΎΙζΡΎ –≥Γ÷–ΜΣΕΪΦΑΜΣΡœ»‘»Μ’ΦΨίΝΥ»ΪΙζΡΜ«Ϋ –≥ΓΒΡ÷ς“ΣΖίΕνΓΘ

ΓΓΓΓ(3)ΦΦ θ»»ΒψΘΚ

ΓΓΓΓBIM,Φ¥Ϋ®÷ΰ–≈œΔΡΘ–Ά(Building Information Modeling)Θ§ «“‘Ϋ®÷ΰΙΛ≥ΧœνΡΩΒΡΗςœνœύΙΊ–≈œΔ ΐΨίΉςΈΣΡΘ–ΆΒΡΜυ¥ΓΘ§Ϋχ––Ϋ®÷ΰΡΘ–ΆΒΡΫ®ΝΔΘ§Ά®Ιΐ ΐΉ÷–≈œΔΖ¬’φΡΘΡβΫ®÷ΰΈοΥυΨΏ”–ΒΡ’φ Β–≈œΔΘ§Ω… ”Μ·Θ§–≠Βς–‘Θ§ΡΘΡβ–‘Θ§”≈Μ·–‘ΚΆΩ…≥ωΆΦ–‘Β»Έε¥σΧΊΒψΘ§Ε‘”ΎΡΜ«Ϋ––“ΒΕχ―‘Θ§BIMΒΡ”Π”ΟΫΪ¥χά¥Ψό¥σΒΡ±δΗο“β“εΘ§ ΙΒΟ…ηΦΤΡΥ÷Ν’ϊΗωΙΛ≥ΧΒΡ÷ ΝΩΚΆ–߬ œ‘÷χΧαΗΏΓΘBIMΫΪ÷±Ϋ”¥Ό ΙΡΜ«Ϋ––“ΒΗςΝλ”ρΒΡ±δΗοΚΆΖΔ’ΙΘ§ΥϋΫΪ ΙΡΜ«Ϋ––“ΒΒΡΥΦΈ§ΡΘ ΫΦΑœΑΙΏΖΫΖ®≤ζ…ζ…νΩΧ±δΜ·Θ§ ΙΡΜ«Ϋ…ηΦΤΓΔΫ®‘λΚΆ‘Υ”ΣΒΡΙΐ≥Χ≤ζ…ζ–¬ΒΡΉι÷·ΖΫ ΫΚΆ–¬ΒΡ––“ΒΙφ‘ρΓΘ

ΓΓΓΓ2ΓΔΟ≈¥Αάύ

ΓΓΓΓΓΑΜΐΦΪΆΤΙψ¬Χ…ΪΫ®÷ΰΚΆΫ®≤ΡΘ§¥σΝΠΖΔ’ΙΗ÷ΫαΙΙΚΆΉΑ≈δ ΫΫ®÷ΰΘ§ΧαΗΏΫ®÷ΰΙΛ≥Χ±ξΉΦΚΆ÷ ΝΩΓΘ¥ρ‘λ÷«Μέ≥« –Θ§ΗΡ…Τ»ΥΨ”ΜΖΨ≥Θ§ Ι»ΥΟώ»Κ÷Ύ…ζΜνΒΟΗϋΑ≤–ΡΓΔΗϋ Γ–ΡΓΔΗϋ φ–ΡΓ±Θ§’β «ΙζΈώ‘ΚΓΔΉΓΫ®≤ΩΕ‘Ϋ®÷ΰ“ΒΖΔ’Ιœ¬¥οΒΡΉνΗΏ÷Η ΨΓΘΫϋΡξά¥ΥφΉ≈Τ’Ά®ΑΌ–’‘ΎΟ≈¥ΑΡΜ«ΫΒΡ±ΘΈ¬ΓΔΗτ…υ–‘ΡήΖΫΟφΗϋΦ”ΙΊΉΔΘ§Οώ÷Ύ‘ΎΦ“ΉΑ ±Ε‘¥ΑΜßΧα≥ωΗϋΜΜ–η«σ¥σΖυΧα…ΐΘ§’βΕ‘Ο≈¥ΑΡΜ«ΫΤσ“Βά¥ΥΒ «Ζ«≥ΘΚΟΒΡΖΔ’ΙΤθΜζΓΘΓΑ °Ψ≈¥σΓ±±®Ηφ÷–Θ§Ος»ΖΈ“Ιζ“―”…ΗΏΥΌ‘ω≥ΛΫΉΕΈΉΣœρΗΏ÷ ΝΩΖΔ’ΙΫΉΕΈΘ§’ΐ¥Π‘ΎΉΣ±δΖΔ’ΙΖΫ ΫΓΔ”≈Μ·Ψ≠ΦΟΫαΙΙΓΔΉΣΜΜ‘ω≥ΛΕ·ΝΠΒΡΙΞΙΊΤΎΓΘ»γΚΈ…ζ≤ζ≥ωΗΏ–‘ΡήΓΔΒΆΡήΚΡΒΡ¬ΝΟ≈¥ΑΡΜ«Ϋ≤ζΤΖΘ§»γΚΈΫχ“Μ≤ΫΧα…ΐΟ≈¥ΑΡΜ«Ϋ≤ζΤΖΒΡ Ι”ΟΡΆΨΟ–‘Θ§ «¬ΝΟ≈¥ΑΡΜ«Ϋ––“ΒΤσ“Β“Μ÷±‘ΎΥΦΩΦΚΆΉΖ«σΒΡΡΩ±ξΓΘ

ΓΓΓΓ≤Έ”κΒς≤ιΒΡΟ≈¥ΑΤσ“Β÷–Θ§”–≤ΩΖ÷ΈΣΖαΗΜΉ‘ΦΚ≤ζΤΖœΏΜρ’ΏΥΒ’ϊΚœΝΥΥυ‘ΎΒΊ«χΒΡ≈δΧΉ…œΒΡ”≈ ΤΘ§“≤Ήω“Μ–©PVC“‘ΦΑ ΒΡΨΒΡ≤ζΤΖΓΘΒΪΉέΚœά¥Ω¥Θ§¬ΝΟ≈¥Α‘ΎΙζΡΎΫ®÷ΰΝλ”ρΒΡ”Π”ΟΘ§“―Ψ≠ΨχΕ‘ «Ο≈¥ΑάύΒΡ÷ςΝΠ≤ζΤΖΘ§¬ΝΡΨΦΑ ΒΡΨ≤ζΤΖ‘ρΫΪΦΧ–χ“ΐΝλΗΏΕΥΘ§¬ΝΟ≈¥Α÷–ΒΡ÷«ΡήΩΣΤτΓΔ360Ε»»ΪΨΑ¥ΑΓΔ≥§ΒΆΡήΚΡΒΡ±ΜΕ·¥ΑΒ»ΦΦ θ”Π”ΟΦΑΉ®άϊΆΊ’Ι≤ζΤΖΘ§“ύΫΪΈΣ¬ΝΟ≈¥ΑΒΡ –≥ΓΆΤΙψΦΑΖΔ’ΙΘ§ΧαΙ©Ε·ΝΠΓΘ

ΓΓΓΓ(1)ΤΖ≈Τ―–ΨΩΘΚ

ΓΓΓΓΙΊΉΔΙΐΫϋΦΗΡξά¥ΒΡΟ≈¥Α Ή―ΓΤΖ≈ΤΑώΒΞΒΡΕΝ’Ώ≤ΜΡ―ΖΔœ÷Θ§ΦΈ‘ΔΓΔ±¥ΩΥ¬ε“‘ΦΑ“Ή≈ΖΥΦΓΔ÷«”°Β»÷Ί ”≤ζΤΖ―–ΖΔΘ§≥÷–χΆΕ»κΦΦ θ¥¥–¬ΒΡΙζΡΎΟ≈¥ΑΤσ“ΒΘ§‘Ϋά¥‘ΫΕύΒΡ≥ωœ÷‘ΎΟ≈¥ΑΡΜ«ΫΫγΓΔΖΩΒΊ≤ζ“ΒΒΡΤΖ≈ΤΒς≤ιΑώΒΞ÷–;Ά§ ±Θ§œώΚΆΤΫΓΔΦαΟάΓΔΈΑ≤ΐΓΔǿ«»¥ΪΆ≥ΒΡ–Ά≤Ρ«ΩΤσΘ§ΤτΕ·ΓΑΟ≈¥ΑΕ®÷ΤΜ·Γ±ΖΔ’Ι’Ϋ¬‘Θ§“≤‘Ϋά¥‘ΫΕύΒΡ±ΜΟ≈¥Α––“ΒΓΔΦΉΖΫΓΔ…ηΦΤΒΞΈΜ“‘ΦΑ…γΜαΟώ÷ΎΥυΝΥΫβΓΔ»œ÷ΣΘ§ΕχΖΔ’ΙΗϋ‘γΘ§ΗϋΈΣ≥… λΒΡΙζΦ ΤΖ≈ΤΘ§»γΆΰΩ…Ω§YKKAPΒ»Θ§»‘»Μ’ΦΨίΉ≈ΤΖ≈ΤΒΡ Ή―ΓΒΊΈΜΓΘ

ΆΦ14 Ο≈¥Α °¥σ Ή―ΓΤΖ≈Τ≈≈––Αώ

ΓΓΓΓ(2) –≥ΓΖ÷ΈωΘΚ

ΓΓΓΓ(a)¬Χ…ΪΜΖ±Θ–ΆΟ≈¥Α –≥Γ«±ΝΠΨό¥σ

ΓΓΓΓ¬Χ…ΪΜΖ±Θ–ΆΟ≈¥Α‘Ύ”Β”–¥ΪΆ≥ΒΡΟ≈¥ΑΦΗ¥σΧΊ–‘ΆβΘ§‘ΎΤδ±ΘΈ¬ΫΎΡή–‘ΓΔ “ΡΎΩ’ΤχΈά…ζ÷ ΝΩΒ»ΖΫΟφ≤ζ…ζœ‘÷χ–ßΙϊΘ§±ΘΈ¬–‘ΡήΓΔΤχΟή–‘ΡήΚΆΥ°Οή–‘Ρή”≈“λΒΡΗΏ÷ ΝΩΟ≈¥Α≤ζΤΖΡήΙΜ¬ζΉψ≤ΔΧα…ΐάœΑΌ–’Ε‘Φ“ΒΡ¬ζ“βΕ»ΓΘ’β“≤≥…ΝΥ≤ΩΖ÷ΖΩΒΊ≤ζΤσ“ΒΕ‘…ΧΤΖΖΩ–ϊ¥ΪΒΡ÷Ί“Σ ÷ΕΈ÷°“ΜΓΘ

ΆΦ15 Ϋ®÷ΰΟ≈¥Α –≥ΓΖ÷≤Φ«ιΩω“Μ

ΓΓΓΓ(b)ΙΛ≥Χ –≥ΓΦΑΦ“ΉΑ –≥Γ»ΎΚœΕ»‘Ϋά¥‘ΫΗΏ

ΓΓΓΓ”…”ΎΙζΦ“ΖΩΒΊ≤ζΒςΩΊ’ΰ≤ΏΒΡ“Μ–©”ΑœλΘ§Έ“ΙζΟ≈¥Α––“ΒΖΔ’Ι’ΐ‘ΎΨ≠άζΒΡ“Μ–©’σΆ¥Θ§’β―υ―œΨΰΒΡ –≥Γ–Έ ΤΈΣΟ≈¥ΑΤσ“ΒΖΔ’Ι»ΖΕ®ΝΥ–¬ΖΫœρΓΘ‘ΎΙΛ≥ΧΟ≈¥Α –≥ΓΖΫΟφΘ§¥σΕύ ΐΒΡΟ≈¥ΑΤσ“Β’ΐ‘Ύ≥– ήΉ≈Ψό¥σΒΡΉ ΫπΖγœ’Θ§ΒΆΦέ÷–±ξΓΔΒφΉ Ϋχ≥Γ»’“φ≥…ΈΣΟ≈¥ΑΤσ“ΒΉνΆΖΆ¥ΒΡ –≥ΓΈ ΧβΘ§ΟφΕ‘Ή≈ΙΛ≥Χάϊ»σ”κΙΛ≥ΧΉ Ϋπ―ΙΝΠ÷°ΦδΒΡΟ§ΕήΘ§“Μ≤ΩΖ÷¥σ–ΆΟ≈¥ΑΤσ“ΒΈΣΝΥΜΚΫβΙΛ≥ΧΩνΗΕΩνΒΡ÷ήΤΎ―ΙΝΠΦΑ«ΖΩνΖγœ’Θ§ΖΉΖΉΆΕ…μΦ“ΉΑ –≥ΓΘ§ ΙΟ≈¥Α≥…ΈΣΩλœϊΤΖΘ§ΗΡ±δΙΪΥΨΡΎ≤ΩΖΰΈώΫαΙΙΧεœΒΘ§≈δΧΉœύ”ΠΒΡ…ζ≤ζΦΑ―–ΖΔΧεœΒΘ§ Βœ÷≤ΩΖ÷…ζ≤ζΉ ΫπΒΡΩλΥΌΜΊΝΐΓΘ

ΆΦ16 Ϋ®÷ΰΟ≈¥Α –≥ΓΖ÷≤Φ«ιΩωΕΰ

ΓΓΓΓ(c)¬ΝΚœΫπΟ≈¥Α –≥ΓΖ÷≤Φ«χ”ρ–‘Οςœ‘

ΓΓΓΓ¬ΝΚœΫπΟ≈¥Αœύ±»ΥήΝœΟ≈¥ΑΓΔΥήΗ÷Ο≈¥ΑΒΡ”≈ ΤΨό¥σΘ§«“¬ΝΚœΫπΟ≈¥Α‘Ύ÷–ΙζΖΔ’Ι≥§Ιΐ»ΐ °ΡξΘ§Τδ≤ζΤΖάύ–ΆΓΔ≤ζΤΖ–‘Ρή“Μ÷±Έ»≤Ϋ…œ…ΐΓΘ2017ΡξΘ§ΜΣ÷–ΓΔΜΣΡœΒΊ«χΒΡ¬ΝΟ≈¥Α –≥Γ’Φ±»Ψό¥σΘ§Έ“ΙζΈς≤ΩΦΑ±±≤ΩΒΊ«χΒΡ –≥ΓΖίΕν“≤‘Ύ‘ωΦ”Θ§œύΕ‘ΙζΡΎΫ®÷ΰ“Β –≥Γ«ιΩωά¥Ω¥Θ§’βΗϋœ‘ΒΟΡ―ΡήΩ…ΙσΓΘ

ΆΦ17 Ϋ®÷ΰΟ≈¥Α«χ”ρ –≥Γ

ΓΓΓΓ(d)ΙζΡΎΜΖ±Θ≥±ΒΫά¥÷ζΆΤΟ≈¥ΑΫΎΡή’ΰ≤ΏΫχ’ΙΦ”Ωλ

ΓΓΓΓ‘Ύ2017Ρξ3‘¬ΝΫΜαΤΎΦδΘ§»ΪΙζ’ΰ–≠¥ζ±μΓΔ÷–ΙζΫ®÷ΰΫπ τΫαΙΙ–≠ΜαΜα≥ΛΓΔΈςΑ≤Ϋ®÷ΰΩΤΦΦ¥σ―ßΗ±–Θ≥ΛΚ¬Φ ΤΫœ»…ζΧαΫΜΝΥΓΕΙΊ”ΎΧαΗΏΈ“ΙζΫ®÷ΰΟ≈¥Α±ξΉΦΓΖΒΡΧαΑΗ;Ά§ ±Θ§ΥφΉ≈Έ“ΙζΗςΒΊ Β ©Ο≈¥ΑΫΎΡή’ΰ≤ΏΓΔ…ζ≤ζΦ”ΙΛ±ξΉΦΙφΖΕ–όΕ©Β»Ϋχ’ΙΥΌΕ»Φ”ΩλΘ§Αϋά®ΗΘΫ®ΉΓΫ®ΧϋΑδ≤ΦΓΑΦ”«ΩΟ≈¥ΑΙΛ≥ΧΦύΙήΚΆΧαΗΏΙΛ≥Χ÷ ΝΩ±ξΉΦΓ±ΒΡΆ®÷ΣΘ§…œΚΘ –Ϋ®÷ΰΫΎΡήΑλΙΪ “÷ΤΕ®ΚΆΖΔ≤ΦΝΥΓΕ…œΚΘ –Οώ”ΟΫ®÷ΰΆβ¥Α”Π”Ο‘ί––ΙφΕ®ΓΖΒ»ΓΘΫΊ÷Ι2017ΡξΘΚ

ΓΓΓΓΫ≠Υ’ΈΡΦΰΙφΕ®Ο≈¥ΑKΓή2.4’ΐ ΫΖΔ≤Φ Β ©

ΓΓΓΓ…œΚΘΫ®÷ΰ”ΟΟ≈¥ΑΫΎΡήΙήάμΙφΕ®’ΐ‘Ύ‘ΆΡπ

ΓΓΓΓ±±Ψ©Ο≈¥ΑKΓή2.0ΒΡ±ξΉΦ“―Ψ≠ Β ©(¬ œ»÷¥––ΫΎΡή75%±ξΉΦ)

ΓΓΓΓΧλΫρΟ≈¥ΑKΓή2.0ΒΡ±ξΉΦ“―Ψ≠Τπ≤ίΆξ≥…Θ§’ΐ‘Ύ…σ≈ζ

ΓΓΓΓΈΎ¬≥ΡΨΤκΟ≈¥ΑKΓή1.8ΒΡ±ξΉΦ“―Ψ≠ Β ©(ΉνΗΏ“Σ«σΒΡ75%±ξΉΦ

ΓΓΓΓΗςΒΊΖΉΖΉ≥ωΧ®œύΙΊ’ΰ≤ΏΘ§ΧαΗΏΟ≈¥ΑΫΎΡή±ξΉΦ“Σ«σΘ§ΆΤΫχ¬Χ…ΪΫ®÷ΰΖΔ’ΙΓΘ

ΓΓΓΓ(e) –≥Γ Ή―Γ¬ Ζ÷ΈωΫαΙϊ

ΓΓΓΓΟ≈¥Α≤ζΤΖ≤ν“λΜ·ΒΡΨΚ’υ“―Ψ≠Ϋχ»κΝΥΉνΦΛΝ“ΒΡ“ΜΡξΘ§≤Μ¬έ «‘ΎΙζΡΎΆβΒΡΗς¥σ’ΙΜα…œΘ§ΜΙ «Ϋ®÷ΰΟ≈¥Α––“ΒΜρΖΩΒΊ≤ζ––“ΒΒΡΗςάύΜνΕ·÷–Θ§Έ“Ο«Ψ≠≥ΘΡήΙΜΩ¥ΒΫ“Μ–©–¬–ΆΟ≈¥Α≤ζΤΖΜρΟ≈¥Α–¬ΦΦ θ”Π”Ο≥ωœ÷Θ§¥” –≥ΓΒΡΫ” ήΕ»ά¥Ω¥Θ§¥σΦ“Ε‘¬ΝΟ≈¥ΑΓΔ¬ΝΡΨΟ≈¥ΑΚΆ ΒΡΨΟ≈¥Α“―Ψ≠÷πΫΞΒΡ”–ΝΥΫœΈΣ«εΈζΒΡΗ≈ΡνΘ§≤ζΤΖΤΖ≈ΤΦΑ–‘Φέ±»ΡήΙΜ’φ’ΐΫχ»κΙΚ¬ρ’ΏΒΡ ”“ΑΡΎΘ§ΤΖ÷ ΒΆΝ”Μρ έΚσΖΠΝΠΒΡΟ≈¥ΑΤΖ≈Τ÷πΫΞœ‘¬Ε≥ωΆ« ΤΓΘ

ΆΦ18 Ο≈¥Α °¥σΤΖ≈Τ Ή―Γ¬

ΆΦ19 Ϋ®÷ΰΟ≈¥Α –≥Γ÷ςΝς≤ζΤΖΫαΙΙ

ΓΓΓΓ(f)ΙζΡΎΟ≈¥Α–η“Σ¥ρ‘λ≥ω’φ’ΐΒΡ άΫγΤΖ≈Τ

ΓΓΓΓΫ®ΝΔΟώΉεΤΖ≈ΤΘ§¥ρ‘λ “–ΥΑνΘ§“Μ÷± «÷–―κΧα≥ωΒΡ÷Ί“ΣΩΎΚ≈ΓΘ’κΕ‘Ϋ®÷ΰΟ≈¥Α––“ΒΕχ―‘Θ§‘Ϋά¥‘ΫΕύΒΡΤσ“Β¥”“‘«ΑΒΞ¥ΩΒΡΙΛ≥ΧΟ≈¥Α…ζ≤ζ÷–≥ι≥ωΦΦ θΦΑΉ ΫπΘ§―–ΖΔΨΏ”–“ΜΕ® –≥Γ«Α’Α–‘ΦΑΦΦ θΚ§ΝΩΒΡœΒΆ≥Ο≈¥ΑΘ§ΧαΗΏ –≥ΓΉΦ»κΟ≈ΦςΘ§ ςΝΔΝΦΚΟΒΡΟ≈¥ΑΤσ“ΒΤΖ≈Τ–ΈœσΘ§≤ΔΑιΥφΉ≈“Μ¥χ“Μ¬ΖΒΡΙζ≤ΏΘ§ΙζΡΎ¥σ–ΆΟ≈¥ΑΤσ“ΒΉΏ≥ωΙζΟ≈Θ§‘ΎΕΪΡœ―«ΦΑ“Μ¥χ“Μ¬ΖΒΡΖΕΈßΙζΦ“ΡΎΩΣΖΔ –≥ΓΘ§»ΓΒΟœ‘÷χΒΡ≥…ΨΆΓΘ

ΓΓΓΓ(3)ΦΦ θΧΊΒψΘΚ

ΓΓΓΓ±ΜΕ·ΖΩΘ§ «Ης÷÷ΦΦ θ≤ζΤΖΒΡΦ·¥σ≥…’ΏΘ§Ά®Ιΐ≥δΖ÷άϊ”ΟΩ…‘Ό…ζΡή‘¥ ΙΥυ”–œϊΚΡΒΡ“Μ¥ΈΡή‘¥ΉήΚΆ≤Μ≥§Ιΐ120«ßΆΏΓΛ–Γ ±/(ΤΫΟΉ.Ρξ)ΒΡΖΩΈίΓΘ»γ¥ΥΒΆΒΡΡήΚΡ±ξΉΦΘ§ «Ά®ΙΐΗΏΗτ»»Ητ“τΓΔΟήΖβ–‘«ΩΒΡΫ®÷ΰΆβ«ΫΚΆΩ…‘Ό…ζΡή‘¥ΒΟ“‘ Βœ÷ΓΘΒΞΗωΫ®÷ΰΜρΟφΜΐ±»Ϋœ–ΓΘ§“ρ¥ΥΖ÷Χ·ΒΡ–¬ΖγœΒΆ≥÷ν»γΆΝ»ά‘¥»»±ΟœΒΆ≥Β»Ζ―”ΟΫœΗΏΘ§Αϋά®–¬–ΆΟ≈¥ΑœΒΆ≥Β»Θ§”ΑœλΝΥ’βœνΦΦ θΒΡΙψΖΚ”Π”ΟΓΘ≥…±Ψ’œΑ≠ΥΤΚθ «ΡΩ«ΑΙζΡΎ±ΜΕ·ΖΩΆΤΙψΒΡΉν¥σ’œΑ≠ΓΘΥφΉ≈ΙφΡΘΜ·ΚΆΉ®“ΒΜ·ΒΡΆΤΫχΘ§“‘ΦΑάœ≤ζΤΖΒΡ≤ΜΕœΧ‘Χ≠Θ§–¬≤ζΤΖΉν÷’ΜαΉΏ»κ«ßΦ“ΆρΜßΓΘ’β–©ΕΦ–η“Σ“ΜΗωΙΐ≥ΧΘ§±ΜΕ·ΖΩ“≤“Μ―υΘ§ΚΟΒΡΕΪΈςΘ§“ΜΩΣ ΦΕΦ «ΙσΒΡΓΘ‘ΎΧΗ¬έ±ΜΕ·ΖΩ≥…±ΨΗΏΒΆΒΡ ±ΚρΘ§Έ“Ο«≤ΜΒΪ“ΣΩΦ¬«ΒΫΥϋΒΡ“Μ¥Έ–‘ΆΕΉ ≥…±ΨΈ ΧβΘ§Εχ«““≤“ΣΩΦ¬«ΒΫΥϋΒΡ‘Υ”Σ≥…±ΨΈ ΧβΓΘ»γΙϊ «ΥψΕΧΤΎ’ΥΘ§ΥΤΚθΨθΒΟΙσΘ§ΒΪ «“ΣΥψ≥ΛΤΎ’ΥΘ§ΨΆ≤ΜΡ«Ο¥ΙσΝΥΘ§Εχ«“ΜΙΗϋ±ψ“ΥΓΘ

ΓΓΓΓ3ΓΔΫ®÷ΰ≤ΘΝßάύ

ΓΓΓΓΫ®÷ΰ≤ΘΝßΤσ“ΒΒΡ ΐΨί‘Ύ±Ψ¥ΈΆ≥ΦΤΙΛΉς÷–Θ§¥σΓΔ÷––ΆΧεΝΩΒΡ≤ΘΝßΤσ“Β“άΨ…ΈΣ÷ςΧεΘ§¥”’β“ΜάύΤσ“ΒΖ¥άΓΜΊά¥ΒΡ ΐΨί±μΟςΘ§’ϊΧε –≥Γ–η«σΟφ“ά»Μ¥φ‘ΎΚήΕύ≤Μ»ΖΕ®–‘Θ§¥σΕύ ΐΤσ“ΒΈΣΝΥΆΊ’Ι≤ζΤΖΒΡ –≥ΓΝλ”ρΘ§ΖΉΖΉœρΤϊ≥ΒΦΑΚΫΧλΓΔΚΫΩ’Β»ΙΛ“ΒΝλ”ρΉς≥ω≤ζΤΖ―”…λΓΘ‘Ύ’β―υΒΡ≈§ΝΠœ¬Θ§≤ΘΝßΤσ“ΒΒΡ’ϊΧεœζ έ«ιΩωΦΑάϊ»σ±Θ≥÷ΝΥ2016ΡξΒΡΥ°ΤΫΘ§ΒΪ»γΙϊΒΞΕά¥”Ϋ®÷ΰ≤ΘΝß –≥Γ«ιΩωά¥Ω¥Θ§‘»≥ωœ÷ΝΥ“ΜΕ®±»άΐΒΡœ¬Μ§ΓΘ

ΓΓΓΓ¥” –≥ΓΖ÷≤Φ«ιΩω…œΩ¥Θ§ΙζΡΎΆβ –≥Γ’Φ±»œύ≤νΫœ¥σΘ§ΙζΡΎΒΡ≤ΘΝßΤσ“Β÷Μ”–…Ό ΐΒΡΦΗΦ“ΡήΙΜ‘ΎΫ®÷ΰ≤ΘΝßΙζΦ –≥Γ÷–’ΦΒΫ“Μ–©ΖίΕνΓΘΙζΡΎΒΡ –≥ΓΖ÷≤ΦΘ§÷ς“Σ –≥Γ“ά»Μ «ΜΣΕΪΚΆΜΣΡœΘ§ΤδΥϊΒΊ«χΒΡ –≥ΓΖίΕνΕΦΫœ–ΓΓΘ

ΓΓΓΓ(1) ΤΖ≈Τ―–ΨΩΘΚ

ΓΓΓΓ’κΕ‘Ϋ®÷ΰ≤ΘΝß––“ΒΡΎ ΐ °Φ“Τσ“ΒΒΡ≥ι―υΒς≤ιΦΑ’Ι ΨΘ§ΫαΚœΆχ¬γΆΕΤ±”κΉ®Φ“Τά―ΓΫαΙϊΓΘ

ΆΦ20 Ϋ®÷ΰ≤ΘΝß Ή―ΓΤΖ≈Τ≈≈––Αώ

ΓΓΓΓΫ®÷ΰ≤ΘΝßάύΤσ“ΒΤΖ≈ΤΒς≤ιΫαΙϊ»Ο»ΥΗ–ΨθΤΫΒ≠Εχ’φ ΒΘ§‘ΎΫώΡξΡΎ≤ΔΟΜ”–≥ωœ÷ΓΑΚΎ¬μΓ±ΒΡ≤ΘΝßΤΖ≈ΤΘ§’β“≤¥”≤ύΟφΖ¥”≥≥ωΝΥΒ±«ΑΫ®÷ΰ≤ΘΝß––“ΒΘ§Ε‘Τσ“ΒΙφΡΘΘ§≤ζΡήΧα≥ωΝΥΗϋΗΏΒΡ“Σ«σΘ§“ρΕχ‘ΎΨ≠ΙΐΕύ¬÷ΒΡΧεΝΩ¥σ–ΓΓΔ –≥ΓΒΊ”ρΒ»ΓΑ”≤÷Η±ξΓ±œ¥≈ΤΚσΘ§Άξ≥…ΝΥ”≈ ΛΝ”Χ≠ΒΡ––“ΒΉΣ–Ά…ΐΦΕΓΘ

ΓΓΓΓ(2) –≥ΓΖ÷ΈωΘΚ

ΓΓΓΓ(a) ΙζΡΎ≤ΘΝßΤσ“Β≤ζΡήΙΐ Θ«ιΩω”–ΥυΜΚΫβ

ΓΓΓΓ2017ΡξΒΡ≤ΘΝß –≥ΓΉΏ Τœ÷Ή¥Θ§’ϊΧε±μœ÷ΓΑΦέΗώΉΏ ΤΒΆ”Ύ‘ΛΤΎΘ§–¬‘ω≤ζΡήΦΧ–χ‘ωΦ”Θ§«χ”ρΨΚ’υΦ”ΨγΘ§‘ΆΡ𖬓̬÷’ϊΚœΓ±ΓΘΨίΙζΦ“Ά≥ΦΤΨ÷ΙΪ≤ΦΒΡ ΐΨίœ‘ ΨΘ§≤ΘΝß––“ΒΨ≠ΦΟ‘Υ–––Έ Τ―œΨΰΘ§27%ΒΡΤσ“Β¥Π”ΎΩςΥπΉ¥Χ§Θ§’ϊΧε––“Βάϊ»σ≥ œ÷œ¬ΫΒΓΘ

ΆΦ 21 Ϋ®÷ΰ≤ΘΝß –≥ΓΖ÷≤Φ«ιΩω“Μ

ΓΓΓΓ≤ΘΝßΤσ“Β≤ζΡήΙΐ Θ‘Ύ’βΦΗΡξ“Μ÷± «άß»≈Ϋ®÷ΰ≤ΘΝß––“ΒΖΔ’ΙΉν¥σΒΡΡ―ΧβΘ§‘ΎΨ≠άζΝΥ2016ΡξΒΡΜΖ±ΘΦΑΕΫ≤λΒ»ΙζΦ“’ΰ≤Ώ“ΐΝλΒΡΤσ“ΒΙΊΆΘΦΑΆΘ≤ζΒ» ¬ΦΰΚσΘ§––“Β’ϊΧε≤ζΡήΙΐ Θ”–ΥυΜΚΫβΓΘ

ΓΓΓΓ(b) –≥Γ Ή―Γ¬ Ζ÷Έω

ΓΓΓΓΉςΈΣΙζΡΎΉν¥σΒΡ≤ΘΝß÷Τ‘λΤσ“Β÷°“ΜΒΡ±±≤ΘΓΔΡœ≤ΘΘ§“άΩΩΤδ«Ω¥σΒΡ≤ζΡήΈΜΨ” –≥Γ±μœ÷Αώ«ΑΝ–Θ§Τδ‘ΎΙζΡΎΟ≈¥ΑΡΜ«Ϋ––“ΒΨό¥σΒΡ”ΑœλΝΠΘ§ΨΏ”–ΒΡΉ Ϋπ ΒΝΠ «ΤδΜώΒΟ –≥Γ Ή―ΓΒΡΦα ΒΜυ¥ΓΓΘœύ”ΠΒΡ≤ΘΝßΤσ“ΒΙφΡΘΫœ¥σΒΡ‘Ύ2017Ρξ¥σΕύ –≥Γ±μœ÷≤ΜΥΉΘ§‘Ύ –≥ΓΡΎΒΡœϊΜ·ΉήΝΩœ¬ΫΒΒΡ¥σ«ΑΧαœ¬Θ§ΫωΈΰ…ϋΒτ≤ΩΖ÷άϊ»σΘ§Έ§≥÷ΝΥΤσ“ΒΒΡΈ»Ε®ΖΔ’ΙΓΘ

ΆΦ22 Ϋ®÷ΰ≤ΘΝßΤΖ≈Τ Ή―Γ¬

ΓΓΓΓ(c) –≥ΓΖ÷≤Φ«ιΩωΖ÷Έω

ΓΓΓΓΫ®÷ΰ≤ΘΝß –≥ΓΡΎ±Θ≥÷Ή≈––“ΒΖΔ’ΙΒΡΈ»Ε®Θ§¥σ–ΆΒΡ≤ΘΝßΙΛ“ΒΤσ“ΒΦΑ…νΦ”ΙΛ±Θ≥÷ΝΥΈ»Ε®ΒΡ –≥ΓΜΖΨ≥Θ§Υδ»Μ”–Άβ≤ΩΖΩΒΊ≤ζΦΑΫ®÷ΰ’ϊΧε –≥ΓΒΆΟ‘ΒΡœ÷Ή¥Θ§ΒΪΙζΡΎΫ®÷ΰ≤ΘΝßΤσ“ΒΒΡΖΔ’ΙΫ≈≤Ϋ≤ΔΟΜ”–ΆΘ÷ΙΓΘ2017ΡξΒΡ –≥ΓΆ≥ΦΤΫαΙϊœ‘ ΨΘ§ΜΣΕΪΒΊ«χ”κΜΣΡœΒΊ«χΒΡ≤ΘΝß –≥ΓΖίΕνΫ”Ϋϋ;Η÷Μ·≤ΘΝß”»Τδ «Η÷Μ·÷–Ω’≤ΘΝßΘ§“‘ΦΑΕύ≤ψ≤ΘΝßΒΡ”Π”ΟΟφ‘Ϋά¥‘ΫΙψΓΘΤδ÷–ΧΊ÷÷≤ΘΝßΘ§»γΧΊ÷÷Α≤»Ϊ≤ΘΝßΓΔΖάΜπ≤ΘΝßΒ»≥ΐ‘ΎΫ®÷ΰΟ≈¥ΑΡΜ«Ϋ––“Β –≥Γœ≤»ΥΆβΘ§‘ΎΤϊ≥ΒΝλ”ρΒΡ”Π”Ο“≤‘Ϋά¥‘ΫΕύΓΘ

ΆΦ 23 Ϋ®÷ΰ≤ΘΝß –≥ΓΖ÷≤Φ«ιΩωΕΰ

ΆΦ24 Ϋ®÷ΰ≤ΘΝß –≥Γ≤ζΤΖΫαΙΙ

ΆΦ25 Ϋ®÷ΰ≤ΘΝß«χ”ρ –≥Γ

ΓΓΓΓ(3)ΦΦ θΧΊΒψΘΚ

ΓΓΓΓΧΊ÷÷≤ΘΝßΒΡ”Π”ΟΫΪ÷πΫΞ≥…ΈΣΫ®÷ΰ≤ΘΝß –≥ΓΒΡ–¬≥ηΘ§Τδ÷–ΘΚ

ΓΓΓΓ(1)Έϋ»»≤ΘΝß «‘Ύ≤ΘΝß“Κ÷–“ΐ»κ”–Έϋ»»–‘ΡήΒΡΉ≈…ΪΦΝ(―θΜ·ΧζΓΔ―θΜ·ΡχΒ»)Μρ‘Ύ≤ΘΝß±μΟφ≈γΕΤΨΏ”–Έϋ»»–‘ΒΡΉ≈…Ϊ―θΜ·Έο(―θΜ·ΈΐΓΔ―θΜ·ΧύΒ»)±ΓΡΛΕχ≥…ΒΡΤΫΑε≤ΘΝßΓΘΈϋ»»≤ΘΝß“ΜΑψ≥ Μ“ΓΔ≤ηΓΔάΕΓΔ¬ΧΓΔΙ≈Ά≠ΓΔΖέΚλΓΔΫπΒ»―’…ΪΘ§ΥϋΦ»ΡήΈϋ ’70%“‘œ¬ΒΡΚλΆβΖχ…δΡήΘ§”÷±Θ≥÷ΝΦΚΟΒΡΆΗΙβ¬ ΦΑΈϋ ’≤ΩΖ÷Ω…ΦϊΙβΓΔΉœΆβœΏΒΡΡήΝΠΘ§ΨΏ”–Ζά―ΘΙβΓΔΖάΉœΆβœΏΒ»Ής”ΟΓΘΈϋ»»≤ΘΝß ”Ο”ΎΦ»–η“Σ≤…ΙβΓΔ”÷–η“ΣΗτ»»÷°¥ΠΘ§”»Τδ «―Ή»»ΒΊ«χΘ§–η…η÷ΟΩ’ΒςΓΔ±ήΟβ―ΘΙβΒΡ¥σ–ΆΙΪΙ≤Ϋ®÷ΰΒΡΟ≈¥ΑΓΔΡΜ«ΫΓΔ…ΧΤΖ≥¬Ν–¥ΑΘ§ΦΤΥψΜζΖΩΦΑΜπ≥ΒΓΔΤϊ≥ΒΓΔ¬÷¥§ΒΡΖγΒ≤≤ΘΝßΘ§ΜΙΩ…÷Τ≥…Φ–≤ψΓΔ÷–Ω’≤ΘΝßΒ»÷ΤΤΖΓΘ

ΓΓΓΓ(2)»»Ζ¥…δ≤ΘΝß «±μΟφ”Ο»»ΓΔ’τΖΔΓΔΜ·―ßΒ»ΖΫΖ®≈γΆΩΫπΓΔ“χΓΔ¬ΝΓΔΆ≠ΓΔΡχΓΔΗθΧζΒ»Ϋπ τΦΑΫπ τ―θΜ·ΈοΜρ’≥Χυ”–ΜζΈο±ΓΡΛΕχ÷Τ≥…ΒΡΕΤΡΛ≤ΘΝßΓΘ»»Ζ¥…δ≤ΘΝßΕ‘ΧΪ―τΙβΨΏ”–ΫœΗΏΒΡ»»Ζ¥…δΡήΝΠΘ§»»ΆΗΙΐ¬ ΒΆΘ§“ΜΑψ»»Ζ¥…δ¬ ΕΦ‘Ύ30%“‘…œΘ§ΉνΗΏΩ…¥ο60%Ήσ”“Θ§«“”÷±Θ≥÷ΝΥΝΦΚΟΒΡΆΗΙβ–‘Θ§ «œ÷¥ζΉν”––ßΒΡΖάΧΪ―τ≤ΘΝßΓΘ»»Ζ¥…δ≤ΘΝßΨΏ”–ΒΞœρΆΗ ”–‘Θ§Τδ”≠ΙβΟφ”–ΨΒΟφΖ¥…δΧΊ–‘Θ§Υϋ≤ΜΫω”–ΟάάωΒΡ―’…ΪΘ§Εχ«“Ω…”≥…δ÷ήΈßΨΑ…ΪΘ§ ΙΫ®÷ΰΈοΚΆ÷ήΈßΨΑΙέœύ–≠ΒςΓΘΤδ≤ΘΝß±≥ΙβΟφ”κΆΗΟς≤ΘΝß“Μ―υΘ§Ρή«εΈζΒΊΩ¥ΒΫ “ΆβΨΑΈοΓΘ»»Ζ¥…δ≤ΘΝß ”Ο”Ύœ÷¥ζΗΏΦΕΫ®÷ΰΒΡΟ≈¥ΑΓΔ≤ΘΝßΡΜ«ΫΓΔΙΪΙ≤Ϋ®÷ΰΒΡΟ≈ΧϋΚΆΗς÷÷ΉΑ Έ–‘≤ΩΈΜΘ§”ΟΥϋ÷Τ≥…ΥΪ≤ψ÷–Ω’≤ΘΝßΚΆΉι≥…¥χΩ’Τχ≤ψΒΡ≤ΘΝßΡΜ«ΫΘ§Ω…»ΓΒΟΦΪΦ―ΒΡΗτ»»±ΘΈ¬ΦΑΫΎΡή–ßΙϊΓΘ

ΓΓΓΓ(3)Ιβ÷¬±δ…Ϊ≤ΘΝß «‘Ύ≤ΘΝß÷–Φ”»κ¬±Μ·“χΘ§Μρ‘Ύ≤ΘΝß”κ”–ΜζΦ–≤ψ÷–Φ”»κνβΚΆΈΌΒΡΗ–ΙβΜ·ΚœΈοΘ§ΜώΒΟΙβ÷¬±δ…Ϊ≤ΘΝßΓΘΙβ÷¬±δ…Ϊ≤ΘΝß ήΧΪ―τΜρΤδΥϊΙβœΏ’’…δ ±Θ§Τδ―’…ΪΜαΥφΙβœΏΒΡ‘ω«ΩΕχ÷πΫΞ±δΑΒΘ§ΆΘ÷Ι’’…δΚσΘ§”÷Ω…Ή‘Ε·Μ÷Η¥÷Ν‘≠ά¥ΒΡ―’…ΪΨ≠ΓΘΤδ≤ΘΝßΒΡΉ≈…ΪΓΔΆΥ…Ϊ «Ω…ΡφΒΡΘ§Εχ«“ΡΆΨΟΘ§≤ΔΩ…¥οΒΫΉ‘Ε·ΒςΫΎ “ΡΎΙβœΏΒΡ–ßΙϊΓΘΙβ÷¬±δ…Ϊ≤ΘΝß÷ς“Σ”Ο”Ύ“Σ«σ±ήΟβ―ΘΙβΚΆ–η“ΣΉ‘Ε·ΒςΫΎΙβ’’«ΩΕ»ΒΡΫ®÷ΰΈοΟ≈¥ΑΓΘ

ΓΓΓΓ4ΓΔΫ®÷ΰ–Ά≤Ράύ

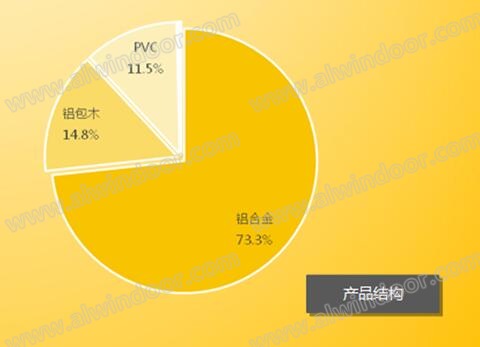

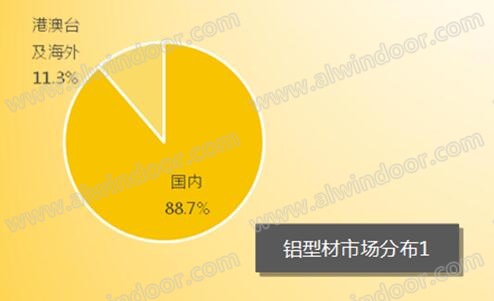

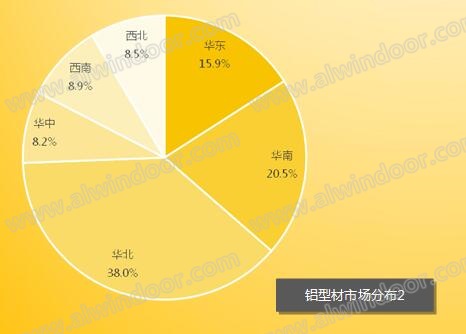

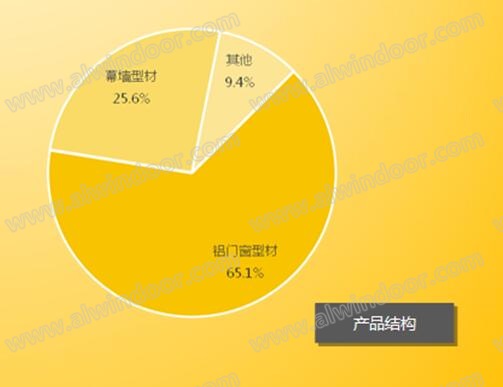

ΓΓΓΓ÷–Ιζ «»Ϊ«ρΉν¥σΒΡ¬Ν≤Ρ…ζ≤ζΙζΚΆœϊΖ―ΙζΘ§÷–ΙζΒΡ¬Ν≤ΡΦ”ΙΛ––“ΒΉ‘ΓΑ °ΕΰΈεΓ±“‘ά¥Θ§“Μ÷±¥Π‘ΎΗΏΥΌ≥…≥ΛΤΎΘ§Τσ“Β‘Ύ÷Ί¥σΙΊΦϋΦΦ θ―–ΖΔΚΆ–¬≤ζΤΖœνΡΩ»ΓΒΟΆΜΤΤΘ§––“ΒΦΦ θΉΑ±ΗΥ°ΤΫ“≤¥σΖυΧα…ΐΓΘΕχ2017ΡξΒΡ¬Ν–Ά≤ΡΤσ“ΒΟφΝΌΒΡΉν¥σΈ Χβ «ΓΑΒΆ÷ ΒΆΦέΒΡΕώ“βΨΚ’υΓ±Θ§ΒΦ÷¬ –≥ΓΦέΗώΜ묓ȧΕύ ΐ¥ζάμ…ΧΚΆΨ≠œζ…Χ¬ΌΈΣΓΑΈΰ…ϋΤΖΓ±ΓΘ“ρΕχ”–≤Μ…Ό…ζ≤ζΤσ“ΒΖΉΖΉΉιΫ®Ή‘ΦΚΒΡ¥σΩΆΜß≤ΩΓΔ÷±œζΆ≈Ε”Θ§Ά®Ιΐ”κΦΉΖΫΫ®ΝΔ÷±¥οΒΡΙ©œζ«ΰΒάΘ§Φθ…Ό÷–ΦδΜΖΫΎΒΡ≥…±Ψ“‘ΦΑΧυ≈ΤΦΌΜθΒ»ΓΘ»ΪΡξά¥Ω¥Θ§ΥφΉ≈ΖΩΒΊ≤ζ –≥ΓΒΡΜΊ≈·Θ§’ϊΗω––“ΒΡΎΒΡ≤ζ÷Β”κ2016Ρξ≤ΔΈόΧΪ¥σΒΡ≤νΨύΘ§‘Ύάϊ»σ¬ ΖΫΟφ”–40%ΒΡΤσ“Β≥ωœ÷Οςœ‘…œ…ΐΓΘ¥”ΙζΡΎΦΑΚΘΆβ –≥ΓΖ÷≤Φ…œά¥Ω¥Θ§ΙζΡΎ –≥Γ’Φ±»¥οΒΫ88.7%Θ§ΗέΑΡΧ®ΦΑΚΘΆβ’Φ±»11.3%Θ§ΙζΡΎ¬Ν–Ά≤ΡΒΡ÷ς“Σ –≥ΓΜΙ «‘ΎΙζΡΎΘ§Ά§ ±Θ§Ο≈¥ΑΒΡ Ι”ΟΝΩ’Φ±»¥οΒΫ65%Θ§≥…ΈΣ–Ά≤ΡΤσ“ΒΒΡ÷ς“Σ≤ζΤΖάύ–ΆΓΘ

ΓΓΓΓ(1)ΤΖ≈Τ―–ΨΩΘΚ

ΓΓΓΓ’κΕ‘Ϋ®÷ΰ–Ά≤Ρ––“ΒΡΎ ΐ °Φ“Τσ“ΒΒΡ≥ι―υΒς≤ιΦΑ’Ι ΨΘ§ΫαΚœΆχ¬γΆΕΤ±”κΉ®Φ“Τά―ΓΫαΙϊΓΘ

ΆΦ26 Ϋ®÷ΰ–Ά≤Ρ °¥σ Ή―ΓΤΖ≈Τ≈≈––Αώ

ΓΓΓΓ(2) –≥Γ±μœ÷ΘΚ

ΓΓΓΓ(a)Ρœ±±Ε‘ΩΙΒΡ –≥ΓΨ÷Οφ“ά»ΜΈόΖ®¥ρΤΤ

ΓΓΓΓ¥”Ά≥ΦΤΒΡΙζΡΎ –≥ΓΖ÷≤Φ…œΩ¥Θ§ΜΣ±±¬Ν–Ά≤Ρ –≥ΓΒΡΧεΝΩΨό¥σΘ§…θ÷Ν≥§ΙΐΝΥ÷–Ές≤ΩΒΊ«χ –≥ΓΉήΝΩ÷°ΚΆΘ§ΥϋΒΡ –≥ΓΡΎ÷ς“ΣΒΡœϊΖ―≤ζ…ζ”Ύ¬ΝΚœΫπΟ≈¥Α;ΜΣΕΪΦΑΜΣΡœ –≥ΓΡΎΒΡ¬Ν–Ά≤ΡœϊΖ―ΖΫΟφΘ§¬ΝΚœΫπΟ≈¥Α”κ¬ΝΡΜ«Ϋ–Ά≤ΡΒΡ’Φ±»±»ΫœΫ”ΫϋΓΘ

ΓΓΓΓΈ“Ιζ «¬Ν–Ά≤ΡΉν¥σΒΡ≥ωΩΎΙζΘ§ΙζΡΎΤΖ≈Τ¥σΕύΦ·÷–‘ΎΜΣΡœΚΆΜΣ÷–ΒΊ«χΓΘΤυΫώΈΣ÷ΙΘ§Ϋ®÷ΰάύ–Ά≤Ρ(Ϋ®÷ΰΟ≈¥ΑΓΔΡΜ«ΫΓΔ’Ύ―τΓΔΫαΙΙΦΑΉΑ ΈΒ»)ΒΡ≤ζΝΩ‘Ύ÷–Ιζ’ϊΗω¬ΝΦΖ―Ι––“Β÷–»‘’ΦΉ≈Ψχ¥σΒΡ±»άΐΓΘ

ΆΦ27 Ϋ®÷ΰ–Ά≤Ρ –≥ΓΖ÷≤Φ«ιΩω“Μ

ΓΓΓΓ(b) ΙζΡΎΫ®÷ΰ¬Ν–Ά≤ΡΤσ“ΒΦ·Ά≈Μ·ΖΔ’ΙΥΌΕ»Φ”Ωλ

ΓΓΓΓΈ“Ιζ¬Ν–Ά≤ΡΤσ“Β“―‘ΎΜΐΦΪΫχ––≤ζ“ΒΫαΙΙΦΑ≤ζΤΖΫαΙΙΒΡ…ν≤ψ¥ΈΒς’ϊΘ§≤ΔΜΐΦΪΧα…ΐΤσ“ΒΨΚ’υΝΠΓΘ¬Ν–Ά≤ΡΤσ“Β÷ΊΉιΦφ≤ΔΦ”ΩλΘ§¥σ–ΆΤσ“Β‘ΫΉω‘Ϋ¥σΘ§œρΉ≈Φ·Ά≈Μ·ΓΔ¥σ–ΆΜ·ΓΔΉ®“ΒΜ·¬θΫχ;Φ”¥σΩΤΦΦΆΕ»κΘ§ΜΐΦΪΉιΫ®ΦΦ θ÷––ΡΘ§Χα…ΐΤσ“Β―–ΖΔΡήΝΠ;ΉΑ±ΗœρΉ≈¥σ–ΆΜ·ΓΔΝ§–χΜ·ΓΔΫτ¥’Μ·ΚΆΉ‘Ε·Μ·ΖΫœρΖΔ’Ι;ΙΛ“’ΦΦ θœρΉ≈Νς≥ΧΕΧΓΔΫΎΡήΜΖ±Θ–ΆΖΫœρΖΔ’ΙΓΘ

ΓΓΓΓ(c) –≥Γ Ή―Γ«ιΩωΖ÷ΈωΫαΙϊ

ΓΓΓΓΫ®÷ΰ–Ά≤Ρ –≥ΓΡΎΒΡΤΖ≈Τ“‘¥σΤσ“ΒΤΖ≈Τ’ΦΨίΝΥ÷ςΝςΘ§ΦαΟά¬Ν≤ΡΒΡ«Ω ΤΘ§―«¬ΝΒΡ’Ϋ¬‘Βς’ϊΦΑ«ΩΨΔ ΤΡήΘ§Ιψ―«ΓΔΚΆΤΫΓΔ–¬Κ”ΓΔΚάΟάΒ»“≤“‘Ή‘ΦΚ≤ΜΆ§ΒΡ –≥ΓΕ®ΈΜ“‘ΦΑ‘Ύ«χ”ρ –≥Γ…νΜ·ΆΊ’ΙΖΫΟφΘ§»ΓΒΟΝΥ≤ΜΥΉΒΡ“ΒΦ®ΓΘ

ΆΦ28 Ϋ®÷ΰ–Ά≤Ρ °¥σΤΖ≈Τ Ή―Γ¬

ΓΓΓΓ(d)Ϋ®÷ΰ¬Ν–Ά≤Ρ––“Β –≥Γάϊ»σ¬ ±Θ≥÷ΝΥΈ»Ε®‘ω≥Λ

ΓΓΓΓ2017ΡξΓΑ…œΒςΦέΗώΓ±≥…ΈΣΝΥΫ®÷ΰ¬Ν–Ά≤Ρ––“ΒΒΡΡξΕ»ΙΊΦϋ¥ Θ§ΑιΥφΉ≈ΙζΡΎ¬ΝΕßΒ»‘≠≤ΡΝœ –≥ΓΦέΗώΒΡ≤®Ε·Θ§¥σ≤ΩΖ÷Ϋ®÷ΰ¬Ν–Ά≤ΡΤσ“Β‘Ύ2017ΡξΕΦΒς’ϊΝΥΉ‘ΦΚΒΡΙ©ΜθΦέΗώΘ§”Ο“‘±Θ÷ΛΜώ»ΓΒΫΉψΙΜΒΡΨ≠”Σάϊ»σΘ§“‘÷ß≥≈Τσ“Β‘Ύ––“Β÷–ΒΡΈ»Ε®ΒΡ…ζ¥φΚΆΖΔ’ΙΩ’ΦδΓΘ

ΓΓΓΓ(e)ΙζΡΎ¬Ν–Ά≤ΡΤσ“ΒΉ ΫπΝςΕ·ΥΌΕ»Φ”Ωλ

ΓΓΓΓΒ±«ΑΙζΡΎ¬Ν–Ά≤ΡΤσ“ΒΈΣΝΥΗϋΚΟΓΔΗϋΩλΒΡ±Θ≥÷Τσ“ΒΗΏΥΌΖΔ’ΙΘ§‘ΎΤσ“Β≤ζ÷ΒΜώΒΟ¥σΖυΧαΗΏΒΡ«ΑΧαœ¬Θ§÷ςΕ·ά©¥σ≤ζΡήΘ§≤Δ”–ΫΪ≤ζΤΖœΏά©’ΙΒΫΫ®÷ΰ≤ζΤΖ÷’ΕΥœϊΖ― –≥ΓΒΡ«ς ΤΓΘΙζΡΎ¥σΕύ ΐ¬Ν–Ά≤ΡΤσ“Β“―Ψ≠¬θ≥ωΝΥΗΡΗοΒΡ≤ΫΖΞΘ§Ϋ®ΝΔΉ‘÷ςΟ≈¥ΑΤΖ≈ΤΜρΫΪ≤ζΤΖ‘ΥœζΧεœΒΓΔ≈δΥΆΖΰΈώΧεœΒΖ≈‘ΎΦ“ΉΑ –≥ΓΡΎ;’β―υΒΡΨΌ¥κ¥χά¥ΒΡΉν¥σΚΟ¥Π‘Ύ”ΎΘ§Τσ“ΒΒΡΉ ΫπΝςΕ·ΥΌΕ»Φ”ΩλΝΥΓΘ

ΓΓΓΓ(f)ΙζΡΎΆβ –≥Γ±μœ÷

ΓΓΓΓΙζΡΎΫ®÷ΰ–Ά≤Ρ –≥Γ±Θ≥÷ΝΥΈ»Ε®ΒΡΖΔ’ΙΘ§’β”κ≤ΜΕœΆΊ’ΙΒΡΙζΡΎΦΑΙζΦ –≥ΓΟή≤ΜΩ…Ζ÷Θ§ΜΣ±± –≥Γ≥…ΈΣΝΥ2017ΡξΫ®÷ΰ–Ά≤ΡœϊΖ―ΒΡ÷ςΝΠΘ§’βΤδ÷–≤ΜΖΠ±±Ψ©≥« –Η±÷––ΡΓΔ–έΑ≤–¬«χΦΑœύΙΊ≥«’ρΖΔ’ΙΙφΜ°ΒΡ“ρΥΊΘ§Τσ“ΒΒΡΖΔ’ΙΥΌΕ»Φ”ΩλΝΥΘ§Τδ÷–Ήν÷ς“ΣΒΡ –≥Γ‘ωΝΩΧεœ÷‘Ύ¬ΝΟ≈¥ΑΖΫΟφΓΘ

ΆΦ 29 Ϋ®÷ΰ¬Ν–Ά≤Ρ –≥ΓΖ÷≤Φ«ιΩωΕΰ

ΆΦ30 Ϋ®÷ΰ–Ά≤Ρ÷ςΝς≤ζΤΖΫαΙΙ

ΆΦ31 Ϋ®÷ΰ–Ά≤Ρ«χ”ρ –≥Γ

ΓΓΓΓ5ΓΔΫ®÷ΰΫΚάύ

ΓΓΓΓΫ®÷ΰΟήΖβΫΚ’βΩιΘ§¥σ±≥ΨΑ «ΡΜ«ΫΙΛ≥ΧΉήΝΩ‘ΎΦθ…ΌΘ§ ΙΒΟΫαΙΙΫΚΒ»ΙΛ≥ΧΝλ”ρ≤ζΤΖΒΡœζΝΩ≥ωœ÷ΓΑ÷Ά’«Γ±œ÷œσΘ§ΒΪΥφΉ≈”–ΜζΙη≤ΡΝœ”Π”ΟΒΡΕύ‘ΣΜ·ΖΔ’ΙΘ§ΧΊ±π «‘ΎΉΑ≈δ ΫΫ®÷ΰΚΆΦ“ΉΑΝλ”ρΒΡ¥σΝΩΆΤΙψΘ§Ϋ”ΖλΫΚΓΔΟβΕΛΫΚ“‘ΦΑ≥χΈάΉ®”ΟΫΚΒ»”Π”ΟΒΡΖαΗΜΘ§¥σ¥σΧα…ΐΤδ≤ζΡήœϊΜ·Θ§ΒΪ2017ΡξΒΎ»ΐΦΨΕ»ΩΣ ΦΒΡ‘≠≤ΡΝœ’«ΦέΚΆœόΙ©Θ§ΨΪΉΦ¥ρΜςΒΫΝΥΤσ“ΒΒΡάϊ»σΘ§ΓΑœό÷ΤΜ·…ζ≤ζΓΔœό÷ΤΜ·Ι©”ΠΓ±‘ΎΫ®÷ΰΟήΖβΫΚ –≥ΓΒΡΤσ“Β÷–¥σΝΩ≥ωœ÷Θ§÷––Γ–ΆΫ®÷ΰΟήΖβΫΚΤσ“ΒΒΡ…ζ¥φΩ’Φδ±δΒΟ“λ≥ΘΕώΝ”ΓΘ

ΓΓΓΓΙζΡΎΆβ –≥ΓΒΡΕ‘±»«ιΩωœ‘ ΨΘ§ΙζΡΎ¥σΕύ ΐΫ®÷ΰΟήΖβΫΚΤσ“Β‘χ‘Ύ2014-2016ΡξΦδ¬Ϋ–χΉς≥ωΝΥœρΚΘΆβ –≥ΓΫχΨϋΒΡΨωΕ®Θ§’β“ΜΖΫΟφ”–ΙζΡΎΒγΉ”…ΧΈώΤΫΧ®œρΚΘΆβ –≥ΓΆΊ’ΙΒΡΗ®÷ζΘ§Νμ“ΜΖΫΟφ≈Ζ÷όΓΔΕΪΡœ―«ΒΡΗς¥σ’ΙΜα –≥ΓΈΣΙζΡΎΫ®÷ΰΟήΖβΫΚΤσ“Β¥χά¥ΝΥ¥σΝΩΒΡΨ≠œζ«ΰΒά–≈œΔΘ§ΒΪœ÷ ΒΒΡ«ιΩω «Θ§ΙζΡΎ¥σΕύ ΐΒΡΫ®÷ΰΟήΖβΫΚΤσ“Β‘ΎΚΘΆβ –≥ΓΒΡΆΊ’Ι÷–≤ΔΟΜ”–ΒΟΒΫΖαΚώΒΡΜΊ±®Θ§ΫχΕχΒΦ÷¬2017ΡξΚΘΆβ –≥Γ≥ωœ÷ΝΥ“ΜΕ®ΝΩΒΡΈ°ΥθΓΘ

ΆΦ32 Ϋ®÷ΰΫΚ –≥ΓΖ÷≤Φ«ιΩω“Μ

ΓΓΓΓ(1)ΤΖ≈Τ―–ΨΩΘΚ

ΓΓΓΓ«…ΗΨΡ―ΈΣΈόΟΉ÷°¥Ε!Ϋ®÷ΰΫΚΤσ“Β‘Ύ2017ΡξΉν»Ο»ΥΡ―ΆϋΒΡΡΣΙΐ”Ύ‘≠≤ΡΝœ’«ΒΫ»Ο»ΥœκΩόΘ§ΕχΙ©”ΠΤσ“ΒΜΙ―ßΜαΝΥΓΑΆφ ßΉΌΓ±Θ§Εχ“≤ «‘Ύ2017ΡξΘ§ΤΖ≈Τ–ß”Π‘Ύ’β¥Έ’«ΦέΖγ≤®÷–Θ§≥…ΙΠΑγ―ίΝΥΓΑ”Δ–έΨ»÷ςΓ±ΒΡΫ«…ΪΓΘ÷°Ϋ≠ΓΔΑΉ‘ΤΓΔ”άΑ≤ΓΔΙη±ΠΓΔΑ≤Χ©ΓΔ÷–‘≠Β»Ϋ®÷ΰΫΚΒΡΙζΡΎΝλΨϋΤσ“ΒΘ§Ά®ΙΐΕύΡξΒΡΦΦ θ―–ΖΔ ΒΝΠΚΆΈ»Ε®ΒΡ≤ζΤΖΤΖ÷ Θ§ΜΜά¥ΝΥΗΏΗΫΦ”÷ΒΒΡΤσ“ΒΚΥ–ΡΨΚ’υΝΠΘ§≥…ΙΠ≤Έ”κΒΫΕύœν¥σ–ΆΒΊ±ξΙΛ≥ΧΓΔΜζ≥ΓΚΫ’Ψ¬Ξ“‘ΦΑ±±Ψ©––’ΰΗ±÷––ΡΓΔ–έΑ≤–¬«χΒ»ΙζΦ“ΦΕœνΡΩΒΡΫ®…η÷–ΓΘΆ§ ±Θ§ΑιΥφΉ≈ΙζΦ ΨόΆΖΒάΩΒΡΰΗϋΟϊΈΣΓΑΧ’ΈθΓ±Θ§“‘ΦΑ¥σΙβΟςΓΔ–¬¥οΒ»”Β”–ΝΦΚΟœζ έ«ΰΒάΚΆ≤ν“λΜ·ΧΊ…Ϊ≤ζΤΖΒΡΤσ“Β≤ΜΕœΖΔ’Ι÷–Θ§ΟήΖβΫΚ––“ΒΥ≥άϊΕ…ΙΐΝΥΓΑΡ―ΆϋΒΡ2017Γ±ΓΘ

ΆΦ33 Ϋ®÷ΰΫΚ °¥σ Ή―ΓΤΖ≈Τ≈≈––Αώ

ΓΓΓΓ(2) –≥ΓΖ÷ΈωΘΚ

ΓΓΓΓ(a)Ϋ®÷ΰΫΚ –≥Γ±ΞΚΆ “ΒΡΎΖΰΈώ“β ΕΦ”«Ω

ΓΓΓΓ‘ΎΫ®÷ΰΙΛ≥Χ÷–Θ§Ά®≥Θ“Σ”ΟΒΫΫΚ’≥ΦΝά¥’≥ΫαΙΛ≥ΧΫαΙΙΦΰΘ§≥Θ”ΟΒΡΫΚ’≥ΦΝ”–ΫαΙΙΫΚΚΆΡΆΚρΫΚΓΘΙΛ≥ΧΫαΙΙΦΰΒΡ’≥Ϋα“Σ«σ ήΝΠΫαΙΙΦΰΒΡ’≥Ϋ”Θ§ΡήΙΜ≥– ήΫœ¥σΒΡ‘ΊΚ…Θ§‘ΎΫœΗΏΒΡΈ¬Ε»œ¬»‘”–ΫœΚΟΒΡΜζ–Β«ΩΕ»Θ§ΜΙΨΏ”–ΡΆΜ·―ßΤΖΚΆΡΆάœΜ·Β»ΧΊ–‘ΓΘ

ΓΓΓΓΥφΉ≈Ϋ®÷ΰΫΚ––“ΒΫϋΦΗΡξΒΡΩλΥΌΖΔ’ΙΘ§ΡΩ«Α÷–ΙζΫ®÷ΰΫΚ –≥Γ“―Ϋχ»κ –≥Γ±ΞΚΆΫΉΕΈΘ§–Έ≥…ΝΥ“Μ¥σ≈ζΙζΡΎΆβ÷ΣΟϊΤΖ≈ΤΙ≤Ά§¥φ‘ΎΒΡœ÷Ή¥Θ§«“ΙζΡΎΆβΤΖ≈Τ‘Ύ≤ζΤΖ÷ ΝΩΓΔΖΰΈώΧεœΒ“‘ΦΑ –≥Γ’Φ”–¬ Β»ΖΫΟφΒΡ≤νΨύ‘Ϋά¥‘Ϋ–ΓΓΘ”°ΒΟ –≥ΓΒΡ Ή―ΓΘ§Χεœ÷‘ΎΝΥΦΦ θ÷ß≥÷ΓΔΖΰΈώΦΑ≈δΥΆΜΖΫΎΘ§Ω…œ≤ΒΡ «ΙζΡΎΦΗ¥σ÷ΣΟϊΫ®÷ΰΫΚΤσ“ΒΕΦ“―Ψ≠”–ΝΥΫœΈΣΆξ…ΤΒΡΦΦ θΦΑΖΰΈώΆ≈Ε”Θ§–η“ΣΧαΗΏΒΡ≤ΩΖ÷‘ΎΖΰΈώ“β ΕΒΡ«ΩΜ·ΓΘ

ΓΓΓΓ(b)ΙζΡΎΤΖ≈Τ –≥Γ Ή―Γ¬ ‘Ε≥§ΙζΆβΤΖ≈Τ

ΓΓΓΓΫώΡξΡΎΘ§Ης¥σΫαΙΙΫΚΤΖ≈Τ‘Ύ –≥ΓΒΡ±μœ÷ΕΦ≤ΜΥΉΘ§’ϊΧε”κ2016Ρξ Ή―Γ¬ ±δΜ·≤Μ¥σΘ§≥ΐΨ÷≤Ω –≥Γ”––ΓΒΡ≤®Ε·ΆβΘ§ΙζΡΎΒΡΦΗ¥σ÷ςΝςΤΖ≈Τ±μœ÷Ψυ≤ΜΥΉΓΘΙζΆβΫαΙΙΫΚΤΖ≈Τ‘ΎΙζΡΎΕΰ °Ρξά¥ΒΡΖΔ’Ι«ς ΤΘ§≥ œ÷œ¬ΫΒΧ§ ΤΘ§“ρΈΣ÷ΎΕύΒΡΙζΡΎΤΖ≈Τ‘ΎΦΦ θ¥¥–¬ΓΔ―–ΨΩ “Ϋ®ΝΔΓΔΤΖ≈ΤΈ§ΜΛΒ»ΖΫΟφΒΡΉ ΫπΚΆ»ΥΝΠΉ ±ΨΆΕ»κ“―Ψ≠‘Ε≥§ΙζΆβΤΖ≈ΤΘ§ –≥ΓΡΎΒΡ±μœ÷ΑιΥφΉ≈¥¥–¬”κΖΰΈώΒΡΧα…ΐΘ§ΙζΡΎΤΖ≈Τ –≥Γ«ΑΨΑ‘Ε”≈”ΎΙζΆβΤΖ≈ΤΓΘ

ΓΓΓΓ(c) –≥Γ Ή―ΓΖ÷ΈωΫαΙϊ

ΓΓΓΓΫ®÷ΰΫΚ÷–ΒΡΑΉ‘ΤΓΔ÷°Ϋ≠ΓΔΑ≤Χ©ΦΑΙη±Π’ΦΨίΝΥΙζΡΎΫ®÷ΰΙΛ≥ΧΫΚΝλ”ρΒΡ”≈ ΤΒΊΈΜΘ§Ά§ ±Θ§ΥφΉ≈±±ΖΫάœ¥σ”άΑ≤Θ§œ»Κσ‘ΎΜΣΡœ(…νέΎ)ΓΔΜΣΕΪ(…œΚΘ)ȼ«χ‘ζΗυΘ§“≤’Ιœ÷≥ωΝΥ«ΩΨΔΒΡΖΔ’ΙΧ§ ΤΘ§ΕχΙζΆβΒΡΤΖ≈Τ“άΨ… «Χ’Έθ(ΒάΩΒΡΰ)ΓΔGEΒΡ±μœ÷ΉνΈΣ«ά―έΓΘ

ΆΦ34 Ϋ®÷ΰΫΚ °¥σΤΖ≈Τ Ή―Γ¬

ΓΓΓΓ(d)ΫαΙΙΫΚΤΖ≈ΤΤσ“Β÷–ΗΏ–¬ΦΦ θΤσ“Β’Φ±»¥σ

ΓΓΓΓ‘ΎΫώΡξΒΡ ΐΨίΆ≥ΦΤΒς≤ιΖ÷Έω÷–Θ§Έ“Ο« ’Φ·’ϊάμΒΡ ΐΨίœ‘ ΨΘ§ΗΏ–¬ΦΦ θΤσ“Β’Φ±»Ϋ”Ϋϋ67%Θ§ΙζΡΎΫαΙΙΫΚΤσ“Β“―Ψ≠‘Ϋά¥‘Ϋ÷Ί ”≤ζΤΖΒΡ¥¥–¬”κ―–ΖΔΘ§Χα…ΐ≤ζΤΖΤΖ÷ Θ§ΈΣΤσ“Β≥ΛΤΎΖΔ’ΙΜΐ–νΝΠΝΩΘ§Εχ≤ΜΫωΫω «ΉΔ“β―έ«ΑΒΡάϊ»σΓΘ

ΓΓΓΓ(f)Ϋ®÷ΰΟήΖβΫΚ“―Ψ≠≥…ΙΠΫχ»κΦ“ΉΑ –≥Γ

ΓΓΓΓ‘ΎΫώΡξΒΡ ΐΨίΆ≥ΦΤΒς≤ιΖ÷Έω÷–Θ§Έ“Ο« ’Φ·’ϊάμΒΡ ΐΨίœ‘ ΨΘ§“‘«ΑΦ“ΉΑ ±ΚήΕύ»ΥΕΦ≤ΜΑ―ΟήΖβΫΚΒ±≥…÷Ί“ΣΒΡΉΑ–ό≤ζΤΖΘ§Υφ±ψ―Γ‘ώΒΆΝ°ΒΡΟήΖβΫΚά¥ΉΑ–όΘ§÷±Ϋ”ΒΦ÷¬“ΜΕΈ ±ΦδΚσΦ“Ψ”÷–ΒΡ¥ρΫΚ≤ΩΈΜ≥ωœ÷ΖΔΜΤΓΔΖΔΟΙΘ§Β±«Α‘Ϋά¥‘ΫΕύΒΡΦ“ΆΞΉΑ–ό“β ΕΒΫΟήΖβΫΚΒΡ÷Ί“Σ–‘ΓΘΧΊ±π «¬μΆΑΓΔΧ®ΟφΓΔ≤ΘΝßΓΔΫπ τΒ»÷ΊΒψ”ΟΒΫΟήΖβΫΚΒΡ≤ΩΈΜΘ§»γΙϊ Ι”ΟΒΡΟήΖβΫΚ÷ ΝΩ≤ΜΙΐΙΊΘ§Κή”ΑœλΦ“Ψ”ΟάΙέΓΘ”Ύ «Ϋ®÷ΰΟήΖβΫΚΉςΈΣΗΏ÷ ΝΩΒΡΟήΖβΫΚ≤ζΤΖΘ§ΩλΥΌΫχ»κ≤Δ’ΦΝλΦ“ΉΑΟήΖβΫΚ –≥ΓΘ§≥…ΈΣΝΥΝΩ–ΓΒΪΕύΓΔάϊ»σΉψΒΡΓΑΩλœϊΤΖΓ±ΓΘœύ±»≥ΘΙφ…ζ≤ζΦ“ΉΑ –≥ΓΟήΖβΫΚΒΡ–ΓΤσ“ΒΕχ―‘Θ§Ϋ®÷ΰΫΚΤσ“Β‘Ύ≤ζΤΖ÷ ΝΩΘ§ΝςΥ°œΏ…ζ≤ζ≥ΧΕ»Θ§≤ζΤΖ―–ΖΔΆΕ»κΖΫΟφΕΦΨΏ”–Ϋœ¥σ”≈ ΤΘ§œύ–≈Ϋ®÷ΰΫΚΤσ“Β‘Ύ’ΦΝλΦ“ΉΑΟήΖβΫΚ –≥ΓΖΫΟφΘ§ΫΪΜα”–ΗϋΩ…œ≤ΒΡ±μœ÷ΓΘ

ΓΓΓΓ(g) –≥Γ«χ”ρ±μœ÷

ΓΓΓΓ‘ΎΫώΡξΒΡ –≥ΓΒς≤ιΖ÷Έω÷–Θ§Ϋ®÷ΰΫΚΤσ“Β‘ΎΙζΆβ –≥Γ‘ί ±ΟΜ”–ΜώΒΟΫœ¥σΒΡ –≥ΓΖίΕνΘ§ΒΪΈ“Ο«–άœ≤ΒΡ «ΙζΡΎ≤ΩΖ÷Ϋ®÷ΰΫΚ Ή―ΓΤΖ≈ΤΤσ“Β‘ΎΕΪΡœ―«ΦΑ≈Ζ÷ό –≥Γ”–ΝΥΫœ…νΒΡ…φΉψΦΑ –≥Γ≤ΦΨ÷ΤΎ¥ΐ2018Ρξ≥ωœ÷ –≥ΓΆΜΤΤΓΘΖ¥ΙέΙζΡΎΘ§ΜΣ±±ΒΊ«χΫ®÷ΰΫΚ –≥ΓΖίΕν‘ω≥ΛΫœΩλΘ§ΫϋΡξά¥ Ή¥Έ≥§ΙΐΝΥΜΣΡœΒΊ«χΓΘ

ΆΦ35 Ϋ®÷ΰΫΚ –≥ΓΖ÷≤Φ«ιΩωΕΰ

ΆΦ36 Ϋ®÷ΰΫΚ –≥Γ÷ςΝς≤ζΤΖΫαΙΙ

ΆΦ37 Ϋ®÷ΰΫΚ«χ”ρ –≥Γ

ΓΓΓΓ(3)ΦΦ θ»»ΒψΘΚ

ΓΓΓΓΉΑ≈δ ΫΫ®÷ΰ «”Ο‘Λ÷Τ≤ΩΤΖ≤ΩΦΰ‘ΎΙΛΒΊΉΑ≈δΕχ≥…ΒΡΫ®÷ΰΘ§ΖΔ’ΙΉΑ≈δ ΫΫ®÷ΰ «Ϋ®‘λΖΫ ΫΒΡ÷Ί¥σ±δΗοΘ§ «ΆΤΫχΙ©Ηχ≤ύΫαΙΙ–‘ΗΡΗοΚΆ–¬–Ά≥«’ρΜ·ΖΔ’ΙΒΡ÷Ί“ΣΨΌ¥κΘ§”–άϊ”ΎΫΎ‘ΦΉ ‘¥Ρή‘¥ΓΔΦθ…Ό ©ΙΛΈέ»ΨΓΔΧα…ΐάΆΕ·…ζ≤ζ–߬ ΚΆ÷ ΝΩΑ≤»ΪΥ°ΤΫΘ§”–άϊ”Ύ¥ΌΫχΫ®÷ΰ“Β”κ–≈œΔΜ·ΙΛ“ΒΜ·…νΕ»»ΎΚœΓΔ≈ύ”ΐ–¬≤ζ“Β–¬Ε·ΡήΓΔΆΤΕ·Μ·ΫβΙΐ Θ≤ζΡήΓΘ

ΓΓΓΓΕχΉΑ≈δ ΫPCΫ®÷ΰΆβ«ΫΑεΒΡΫ”Ζλ «ΆβΈßΜΛœΒΆ≥…ηΦΤΒΡ÷Ί“ΣΜΖΫΎΘ§ΥϋΒΡΚœάμ–‘ΚΆ ”Ο–‘Θ§÷±Ϋ”ΙΊœΒΒΫΆβΈßΜΛœΒΆ≥ΒΡ–‘ΡήΓΘΡΩ«ΑΫ”Ζλ¥Π÷ς“Σ≤…”Ο≤ΡΝœΖάΥ°ΚΆΙΙ‘λΖάΥ°œύΫαΚœΒΡΖΫΖ®Θ§ΉςΈΣΙψ¥σΫ®ΒΡ÷ΰΟήΖβΫΚ…ζ≤ζΚΆ―–ΖΔΤσ“ΒΘ§ΖΉΖΉ¥σΝΠΖΔ’ΙΉΑ≈δ ΫΫ”Ζλ≤ΡΝœΒΡ –≥ΓΆΊ’ΙΙΛΉςΓΘΉςΈΣ≤ΡΝœΖάΥ°ΒΡΟήΖβΫΚ≤ζΤΖΘ§”ΠΉΔ÷Ί¬ζΉψΖάΥ°ΓΔΖά…χΓΔΩΙΝ―ΓΔΡΆΨΟΒ»“Σ«σΓΘΆ§ ±Θ§≤ζΤΖΜΙ±Ί–κΨΏ±ΗΕ‘ΜλΡΐΆΝ”–ΝΦΚΟΒΡ’≥Ϋ”–‘Θ§”≈“λΒΡΝΠ―ß–‘ΡήΘ§ΦΪΦ―ΒΡΡΆΚρ–‘“‘ΦΑΒΆΈ¬»α–‘ΓΘ

ΓΓΓΓ6ΓΔΟ≈¥ΑΦ”ΙΛ…η±Ηάύ

ΓΓΓΓΑιΥφΉ≈ΖΩΒΊ≤ζ –≥ΓΒΡάϊΚΟœϊœΔΦθ…ΌΘ§”»Τδ «Ϋ®÷ΰ –≥ΓΡΎΒΡΉ ΫπΉήΝΩΫœΆυΡξ”–ΝΥΟςœ‘ΒΡœ¬ΫΒΘ§’ϊΧεΉ ΫπΝςΉΣΒΡΥΌΕ»“≤”–ΥυΫΒΒΆΘ§’βΦΗΖΫΟφΒΦ÷¬ΝΥ“ΜΗω±»ΫœΟςœ‘ΒΡœ÷œσΘ§ΡΜ«ΫΙΛ≥ΧΦθ…ΌΓΔΟ≈¥ΑΙΛ≥Χ‘ωΖυ≤Μ¥σΘ§’β―υΒΡ«ιΩω“≤‘λ≥…ΝΥΡΜ«ΫΙΛ≥ΧΤσ“ΒΦΑΟ≈¥ΑΙΛ≥ΧΤσ“Β ΐΝΩΒΡΦθ…ΌΓΘΆ§ ±–¬‘ωΤσ“ΒΟςœ‘…Ό”ΎΆυΡξΘ§¥σΕύ ΐΟ≈¥ΑΓΔΡΜ«ΫΤσ“ΒΒΡΉ Ϋπœ÷Ή¥≤ΜΦ―Θ§‘ΎΤσ“Β’ΥΜßΡΎΒΡΝςΕ·Ή ΫπΫœ«ΑΝΫΡξ”–ΝΥΟςœ‘ΒΡΥθΦθΘ§ΈΣΝΥ ”ΠΒ±«ΑΒΡΫ®÷ΰ –≥Γ–Έ ΤΘ§Φθ‘±‘ω–ßΓΔΦθ…Ό –≥ΓΡΎΒΡΒΎ»ΐΖΫ÷ß≥ωΘ§Φθ…Ό…η±ΗΦΑΙΧΕ®Ή ≤ζΆΕ»κΒ»Θ§¥χά¥ΒΡΫαΙϊ «Φ”ΙΛ…η±Η –≥ΓΡΎΒΡΕ©ΒΞ ΐΝΩΫœΆυΡξ”–ΝΥ“ΜΕ®±»άΐΒΡœ¬ΫΒΘ§ΙζΡΎ¥σ–ΆΒΡΫ®÷ΰΟ≈¥ΑΡΜ«ΫΦ”ΙΛ…η±ΗΤσ“ΒΘ§Αϋά®±±ΖΫΒΡΤΖ≈Τ¥ζ±μΓΣΓΣΤΫΚΆΘ§ΡœΖΫΒΡ¥ζ±μΤΖ≈ΤΓΣΓΣΫπΙΛΘ§“‘ΦΑΉέΚœ ΒΝΠΉν«ΩΒΡΓΣΓΣΧλ≥ΫΘ§“άΆ–≤ζΤΖ¥¥–¬ΦΑ –≥Γ≈ύ”ΐΘ§±ΘΝτΝΥΤσ“ΒΒΡ –≥ΓΖίΕνΘ§Ά§ ±«ά’ΦΝΥ¥σ≤ΩΖ÷÷––ΓΤσ“ΒΒΡΕ©ΒΞΘ§’ϊΧε––“ΒΨΚ’υ≥ œ÷±ΞΚΆΉ¥Χ§ΓΘ

ΓΓΓΓ¥”ΙζΡΎ –≥Γ«χ”ρ«ιΩωΦΑ≤ζΤΖΫαΙΙ«ιΩωΩ¥Θ§¬ΝΚœΫπΟ≈¥ΑΦ”ΙΛ…η±Η‘Ύ –≥ΓΖίΕνΡΎ’Φ±»Ϋœ¥σΘ§¥οΒΫΝΥ60%Θ§Ά§ ±¥¥–¬≤ζΤΖΓΔΙΛ“ΒΘ§ΫΜΆ®Β»Νλ”ρΒΡ –≥ΓΖίΕνΫœΆυΡξ”–Υυ‘ωΦ”ΓΘ

ΓΓΓΓ(1)ΤΖ≈Τ―–ΨΩΘΚ

ΓΓΓΓ’κΕ‘Ο≈¥ΑΦ”ΙΛ…η±Η––“ΒΡΎ¥ζ±μ–ΆΦ”ΙΛ…η±ΗΤσ“ΒΒΡ≥ι―υΒς≤ιΦΑ’Ι ΨΘ§ΫαΚœΆχ¬γΆΕΤ±”κΉ®Φ“Τά―ΓΫαΙϊΓΘ

ΆΦ38 Φ”ΙΛ…η±Η Ή―ΓΤΖ≈Τ≈≈––Αώ

ΓΓΓΓ(2) –≥ΓΖ÷ΈωΘΚ

ΓΓΓΓ2017ΡξΦ”ΙΛ…η±Η –≥ΓΡΎΒΡ ΐΨί«ιΩω»γœ¬ΘΚ

ΆΦ39 Ο≈¥ΑΦ”ΙΛ…η±Η –≥ΓΖ÷≤Φ«ιΩω“Μ

ΆΦ40 Ο≈¥ΑΦ”ΙΛ…η±Η –≥ΓΖ÷≤Φ«ιΩωΕΰ

ΆΦ41 Ο≈¥ΑΦ”ΙΛ…η±Η –≥Γ÷ςΝς≤ζΤΖΫαΙΙ

ΆΦ42 Φ”ΙΛ…η±Η«χ”ρ –≥Γ

ΓΓΓΓ(a)¬ΝΚœΫπΟ≈¥ΑΦ”ΙΛ…η±Η –≥Γ«±ΝΠΨό¥σ

ΓΓΓΓΫϋΡξά¥Θ§ΥφΉ≈Ο≈¥ΑΦΦ θΒΡΆξ…ΤΘ§”≈÷ Ο≈¥ΑΒΡ”Π”ΟΘ§‘Ϋά¥‘ΫΈΣ”ΟΜßΥυ»œΩ…ΓΘ –≥Γ“―÷π≤Ϋ–Έ≥…“‘ΫΎΡήΟ≈¥ΑΈΣ÷ςΝςΒΡΟ≈¥Α≤ζΤΖΓΘ’β“≤ΆΤΕ·’ΏΟ≈¥ΑΦ”ΙΛ…η±Η––“Β≤ΜΕœΒΡΗϋ–¬ΦΑΖΔ’ΙΓΘΑιΥφΉ≈¬ΝΟ≈¥Α––“ΒΒΡ –≥Γ≥÷–χ‘ω«ΩΘ§¬ΝΚœΫπΟ≈¥ΑΦ”ΙΛ…η±ΗΒΡ –≥ΓΖίΕν“―Ψ≠«Ρ»ΜΒΡ¥οΒΫΝΥ70%Θ§¬ΝΚœΫπΟ≈¥ΑΒΡ –≥Γ±ΞΚΆΕ»…–≤ΜΉψ65%Θ§“ρ¥ΥΘ§œύ–≈¬ΝΚœΫπΟ≈¥ΑΦ”ΙΛ…η±Η –≥Γ‘Ύ¬ΝΚœΫπΟ≈¥ΑΖΫΟφ»‘»ΜΨΏ”–Ψό¥σ«±ΝΠΓΘ

ΓΓΓΓ(b) –≥Γ Ή―ΓΖ÷Έω

ΓΓΓΓΫϋΡξά¥Θ§Ϋ®÷ΰΟ≈¥ΑΦ”ΙΛ…η±Η––“ΒΈΣΝΥ¬ζΉψ»’“φΧα…ΐΒΡΟ≈¥ΑΤΖ÷ Θ§≈δΚœΟ≈¥ΑΦΦ θΒΡΧα…ΐΘ§≤ΜΕœΒΡ―–ΖΔ–¬–Ά…η±Η≤ΔΆΤ≥ω –≥ΓΘ§Τδ÷–Ηϋ–¬ΜΜ¥ζΉνΩλΒΡ –≥Γ±μœ÷”–1ΓΔ–ΆΩΉΦ”ΙΛ…η±ΗΘΚ¥Υ…η±Η‘Ύ–μΕύ¥σ–ΆΟ≈¥ΑΤσ“ΒΒΡœΒΆ≥Ο≈¥ΑΦ”ΙΛ÷–ΤπΒΫ÷Ί“ΣΒΡΦ”ΙΛΡήΝΠΓΘ2ΓΔΉ‘Ε·Ζ¬–Έœ≥Φ”ΙΛ…η±ΗΘΚΉ‘Ε·ΩΊ÷ΤΦΑΕ®ΈΜΩ…”Π”ΟΤ’Ά®œ≥ΒΕΆξ≥…≤ΜΆ§«ΜΧεΒΡ–ΆΩΉΦ”ΙΛΓΘ3ΓΔΉιΫ«…η±ΗΘΚ‘ΎœΒΆ≥Ο≈¥ΑΫ«≤ΩΦ”ΙΛ ±Θ§Ε‘≥εΟ≠ΨΪΕ»Φ”“‘ΩΊ÷ΤΓΘΤδΥϊΒΡ»γœΒΆ≥Ο≈¥ΑΒΡΉ®“ΒΦ”ΙΛ…η±Η“≤¬Ϋ–χ≥ωœ÷Θ§”≠ΚœΝΥ –≥Γ–η«σΘ§÷ν»γ¥ΥάύΘ§Εύ÷÷–¬–Ά…η±Η‘ΎΟ≈¥ΑΦ”ΙΛ…η±Η –≥ΓΡΎ≥δΒ±ΝΥ≤ζ÷Β…œ…ΐΒΡ÷ςΝΠΨϋΓΘ

ΆΦ43 Φ”ΙΛ…η±ΗΤΖ≈Τ Ή―Γ¬

ΓΓΓΓ(d)¥ρΜς–ιΦΌΤΖ≈ΤΦΑΈ±ΟΑ≤ζΤΖ «Φ”ΙΛΤσ“ΒΒΡΆ¥Βψ

ΓΓΓΓΦ”ΙΛ…η±Η––“ΒΉςΈΣ¥ΪΆ≥÷Τ‘λ“ΒΒΡ≤ζ“ΒΘ§¥σΕύ ΐΒΡΤσ“Β‘ΎΉ‘…μΤΖ≈ΤΦΑ≤ζΤΖΒΡ≈δ

ΓΓΓΓΧΉ±ΘΜΛ…œΥυΉωΒΡΙΛΉςΜΙ±»Ϋœ«Ζ»±Θ§ΒΦ÷¬≤ΩΖ÷Τσ“ΒΒΡ≤ζΤΖ”–¥σΝΩΒΡΓΑΈ±ΟΑΓΔ–ιΦΌΓ±≤ζΤΖ‘Ύ –≥ΓΡΎ¥φ‘ΎΘ§«“”ΟΜß±φ±π≥…±ΨΫœΗΏΓΘ

ΓΓΓΓ(3)ΦΦ θ»»ΒψΘΚ

ΓΓΓΓΈ“Ιζ¬ΝΟ≈¥ΑΡΜ«ΫΦ”ΙΛΉΑ±ΗΙΐ»Ξ÷ς“Σ «“‘Τ’Ά®ΒΡΒΞΜζΈΣ÷ςΘ§œ÷÷ςΝςΟ≈¥ΑΡΜ«ΫΤσ“Β“―÷π≤Ϋ”…ΒΞΜζΈΣ÷ςΘ§ΉΣ±δΈΣ“‘Ή‘Ε·…ζ≤ζœΏΦ”ΙΛ÷––ΡΈΣ÷ςΒΡΉΑ±ΗΓΘΥφΉ≈Φ”ΙΛΉΑ±ΗΒΡ…ΐΦΕΜΜ¥ζΘ§ΙζΡΎΒΡΟ≈¥ΑΡΜ«Ϋ––“Β“≤Ψ≠άζΉ≈Ά§―υΒΡ“Μ≥Γ±δΗοΘΚ–Γ–ΆΒΡΟ≈¥ΑΦ”ΙΛ≥ß’ΐ‘Ύ÷π≤ΫΒΊ±ΜΧ‘Χ≠;≤ζΤΖ–‘ΡήΝΦΚΟΓΔ÷ ΝΩΈ»Ε®ΓΔ≤ζΝΩΫœ¥σΒΡΟ≈¥ΑΡΜ«ΫΙΪΥΨ‘ΎΦΛΝ“ΒΡΨΚ’υ÷–”°ΒΟΝΥ –≥Γ;“≤”–≤ΩΖ÷–Γ–ΆΟ≈¥ΑΡΜ«ΫΤσ“ΒΨ≠Ιΐ…ζ≤ζΉ‘Ε·Μ·ΓΔ–≈œΔΜ·ΒΡΗΡ‘λΚσΘ§ΒΟ“‘…ΐΦΕ≥…ΈΣΨΏ”–“ΜΕ®ΨΚ’υΝΠΒΡ¥σ÷––ΆΟ≈¥ΑΡΜ«ΫΙΪΥΨΓΘΥφΉ≈÷«ΡήΜ·ΓΔ–≈œΔΜ·ΒΡΩλΥΌΖΔ’ΙΘ§Ο≈¥ΑΡΜ«ΫΦ”ΙΛΉΑ±ΗΒΡΖΔ’Ι«ς ΤΫΪœρΉ≈ΗϋΗΏ–ßΒΡΦ”ΙΛ÷––ΡΓΔΉ‘Ε·œΏΓΔ ΐΉ÷Μ·ΖΫœρΖΔ’ΙΓΘ

ΓΓΓΓ7ΓΔΟ≈¥ΑΈεΫπάύ

ΓΓΓΓΈεΫπ––“Β «¬ΝΚœΫπΟ≈¥ΑΦΑΡΜ«Ϋ––“ΒΡΎΫœΈΣ÷Ί“ΣΒΡ≈δΦΰΘ§Ά®≥Θά¥Ζ÷ΈωΘ§“ΜιΧ¥Α¥σΗ≈”–15%-20%ΒΡ‘ΛΥψ «ΈεΫπ≈δΦΰΓΘ2017Ρξ¬ΝΚœΫπΟ≈¥Α –≥ΓΡΎœύΫœ2016Ρξ”––ΓΖυ…œ…ΐΘ§‘ΎΙΛ≥ΧάύΒΡ –≥Γ«ιΩω «Μυ±Ψ±Θ≥÷≤Μ±δΘ§Εχ’β≤ΩΖ÷…œ…ΐΒΡ ΐΨίΙ±œΉ÷ς“Σά¥Ή‘”ΎœΒΆ≥Ο≈¥ΑΓΔΟ≈¥ΑΉ®”ΣΒξΦΑΗςΒΊ«χΡΎΦ“ΉΑΟ≈¥Α –≥ΓΒΡ≥÷–χ…œ…ΐΓΘΑιΥφψΌΫ®÷ΰΟ≈¥ΑΡΜ«Ϋ––“ΒΒΡ≈δΧΉ≤ΡΝœΤΖ÷÷Ζ±ΕύΘ§Αϋά®ΈεΫπ(ά≠ ÷ΓΔ÷¥ ÷ΓΔΚœ“≥ΓΔΥχΓΔΜ§¬÷ΓΔ≤εœζΓΔΗ–”ΠΤτ±’ΉΑ÷Ο»»)ΓΔΗΫΦΰ(Ϋ«¬κΓΔΟήΖβΥήΝœΦΰΒ»)“‘ΦΑΤδΥϊ»γΖ÷Ή”…ΗΓΔ≤ΘΝß…ΗΒ»Ης Ϋ≈δΦΰΘ§‘Ϋά¥‘ΫΕύΒΡΝζΆΖΤσ“ΒΘ§ΩΣ ΦΉ≈ΝΠ¥ρ‘λΉ‘ΦΚΒΡERPΤσ“ΒΙήάμœΒΆ≥Θ§ΈΣ…ζ≤ζΝς≥ΧΓΔœζ έΙήάμΚΆΩΆΜßΖΰΈώ±ΘΦίΜΛΚΫΓΘ

ΓΓΓΓ(1)ΤΖ≈Τ―–ΨΩΘΚ

ΓΓΓΓΈ“ΙζΫ®÷ΰΈεΫπ––“Β“―Ψ≠–Έ≥…ΝΥΫœΆξ±ΗΒΡ…ζ≤ζΓΔΝςΆ®”κ―–ΖΔΧεœΒΘ§‘λΨΆΝΥ“‘÷ι»ΐΫ«ΓΔ≥Λ»ΐΫ«ΓΔΚ”±±ΓΔΚ”ΡœΓΔΗΘΫ®ΓΔ…ΫΕΪȼΈΣ¥ζ±μΒΡΫ®÷ΰΈεΫπ≤ζ“ΒΦ·»ΚΘ§ΗςΒΊ«χΫ®÷ΰΈεΫπ≤ζ“ΒΝ¥–Έ≥…ΝΥΝΦΚΟΒΡ–≠Ά§–ß”ΠΘ§‘Ύ…œ ωΒΊ«χ÷–Θ§“Μ–©œγ’ρ≥…ΈΣΝΥΫ®÷ΰΈεΫπΒΡ÷ς“Σ…ζ≤ζΦΑ―–ΖΔΒΊΘ§‘Ύ“Μ–ΓΤ§«χ”ρΡΎ…θ÷ΝΦ·÷–ΝΥΦΗΑΌ…œ«ßΦ“άύΥΤΤσ“ΒΘ§’βΥδ»Μ‘Ύ“ΜΕ®≥ΧΕ»…œΕ‘ΆβΟ≥“ΉΕνΩλΥΌ‘ω≥ΛΘ§»ΜΕχΫ®÷ΰΈεΫπΤσ“ΒΒΡΤΖ≈ΤΫ®ΝΔ»¥Ζ«≥ΘάßΡ―Θ§Έ“ΙζΒΡ÷–ΗΏΕΥ –≥Γ»‘”–Κή¥σ“Μ≤ΩΖ÷±ΜΚΘΆβΤΖ≈ΤΥυ’ΦΨίΓΘ

ΓΓΓΓ’κΕ‘Ο≈¥ΑΈεΫπ––“ΒΡΎ ΐ °Φ“Τσ“ΒΒΡ≥ι―υΒς≤ιΦΑ’Ι ΨΘ§ΫαΚœΆχ¬γΆΕΤ±”κΉ®Φ“Τά―ΓΫαΙϊΓΘ

ΆΦ44 Ο≈¥ΑΈεΫπ °¥σ Ή―ΓΤΖ≈Τ≈≈––Αώ

ΓΓΓΓ(2) –≥ΓΖ÷ΈωΘΚ

ΓΓΓΓ(a)Ο≈¥ΑΈεΫπ”≠ά¥ΚΘΆβΖΔ’ΙΒΡ±ΠΙσ ±Μζ

ΓΓΓΓΟφΕ‘»’“φά©…ΔΒΡΟ≥“ΉΦΑΨ≠ΦΟΩΣΖΔΘ§–μΕύΙζΡΎΤσ“Β¥”÷–Ω¥ΒΫΝΥΫœ¥σ…ΧΜζΘ§ΖΉΖΉ«ά’ΦΙζΆβ –≥ΓΘ§Ο≈¥ΑΈεΫπΈό“…ΟφΝΌΉ≈“ΜΗω±ΠΙσΒΡΜζΜαΓΘœώ÷–ΕΪΓΔΕΪΡœ―«“‘ΦΑΖ«÷όΙζΦ“÷–ΫœΕύΒΡ–¬–ΥΙζΦ“Θ§Ο≈¥Α –≥ΓΡΎΦ±–ηΒΡΟ≈¥ΑΈεΫπΘ§ΙζΡΎΈεΫπΤσ“ΒΆξ»ΪΡήΙΜ«Ω ΤΫχ»κΓΘΈ“Ο«”ΠΗΟ«ε≥ΰΒΡ»œ ΕΒΫΚήΕύΙζΡΎΒΡΟ≈¥ΑΈεΫπΤΖ≈Τ’ΐ¥Π”Ύ≥…≥Λ÷°÷–Θ§»γΙϊ“ΣΉΏœρΙζΆβΒΡ –≥ΓΜΙ–ηΕ‘’βΗω –≥Γ”–ΗϋΕύΒΡΒς―–Θ§ΝμΆβΩ…“‘―Α’“Β±ΒΊ”– ΒΝΠ”–ΆΖΡ‘ΒΡΙ©”Π…Χ“ΜΤπ≤Έ”κΘ§ά¥’υΕαΗϋΕύΒΡ –≥ΓΖίΕνΓΘ

ΆΦ45 Ο≈¥ΑΈεΫπ –≥ΓΖ÷≤Φ«ιΩω“Μ

ΓΓΓΓ(b)Ο≈¥ΑΈεΫπ –≥Γ Ή―ΓΖ÷ΈωΫαΙϊ

ΆΦ46 Ο≈¥ΑΈεΫπ °¥σΤΖ≈Τ Ή―Γ¬

ΓΓΓΓ(C)ΙζΡΎ –≥Γ‘β”ωΙζΆβΤΖ≈Τ«Ω Τ≥εΜς

ΓΓΓΓΟ≈¥ΑΈεΫπ –≥Γ”…“‘«ΑΒΡΟ≈¥ΑΙΛ≥ΧΘ§Νψ…ΔΟ≈ΒξΈεΫπΘ§÷πΫΞœρΙΛ≥ΧΓΔΝψ έΦ·≥…Μ·ΖΫœρΖΔ’ΙΘ§‘Ϋά¥‘ΫΕύΒΡΙζΡΎΟ≈¥ΑΈεΫπΤΖ≈Τ―Α«σ‘ΎΒΊ«χΒψ…œΒΡ –≥ΓΆΜΤΤΘ§ΫΪΟ≈¥ΑΈεΫπΑα»κΨ”Οώ…ζΜν«χΘ§Ϋ®ΝΔ–Γ«χ”ρ¥ζάμΦΑΖΰΈώ…ΧΓΘ¥”«χ”ρΖ÷≤Φά¥Ω¥Θ§ΜΣ÷–ΓΔΜΣΕΪ“‘ΦΑΜΣΡœ‘Ύ’βΖΫΟφΖΔ’ΙΫœΈΣ«ΩΨΔΘ§Ά§ ±ΙζΆβΒΡΤΖ≈ΤΈεΫπ“―Ψ≠‘Ϋά¥‘ΫΕύΒΡΫχ»κ÷–Ιζ –≥ΓΘ§Ά®Ιΐ”κΙζΡΎΤσ“ΒΜρ––“Β÷ΣΟϊΤσ“ΒΦ“…ν≤ψ¥ΈΚœΉςΘ§…νΆΎΙζΡΎ –≥Γ«±ΝΠΘ§ΙœΖ÷ –≥ΓΒΑΗβΘ§’βΒΦ÷¬ΈεΫπΤσ“Β‘ΎΨΚ’υΦ”ΨγΒΡ«ΑΧαœ¬Θ§¥σ≤ΩΖ÷Τσ“Βάϊ»σ―œ÷Ίœ¬Μ§ΓΘΩ…œ≤ΒΡ «Θ§‘Ύ≤–ΩαΒΡΨΚ’υΜΖΨ≥œ¬Θ§Τσ“ΒΕ‘ΈεΫπ≤ζΤΖΒΡ÷ ΝΩΦΑΤΖ≈ΤΩ…–≈Ε»ΆΕ»κΦ”¥σΘ§άœΑΌ–’ΫΪœμ ήΒΫΗϋΕύΒΡ ΒΜίΓΘ

ΆΦ47 Ο≈¥ΑΈεΫπ –≥ΓΖ÷≤Φ«ιΩωΕΰ

ΓΓΓΓ(d)ΙζΡΎΫ®÷ΰΈεΫπ –≥ΓΦέΗώ’Ϋ«ιΩω―œ÷Ί

ΓΓΓΓΙζΡΎΈεΫπ––“ΒΤσ“Β“Μ÷±±Θ≥÷Ή≈ΒΆΩβ¥φΘ§≤ΜΕΎΜΐ¥σΝΩ‘≠≤ΡΝœΒΡΨ≠”ΣΖΫ ΫΘ§2017ΡξΗ÷ΓΔ–ΩΓΔ¬ΝΒ»–ΓΖυΕ»’«ΦέΘ§Ε‘≤ΩΖ÷÷––ΓΤσ“Β¥χά¥ΝΥΫœ¥σΒΡΉ Ϋπάß»≈Θ§…ζ≤ζΦΑ ’ΩνΕΦ”–Υυœό÷ΤΘ§≤ΩΖ÷Τσ“ΒΈόΖ®ΉωΒΫ¬ζΗΚΚ…‘ΥΉΣΦΑ…ζ≤ζΘ§ –≥ΓΡΎ”–“ΜΕ®ΒΡ≤ζΡήΙΐ Θ”«¬«Θ§ΖΉΖΉ≥ωΧ®ΦέΗώΨΚ’υΜζ÷ΤΓΘ

ΓΓΓΓ(e)«χ”ρ –≥Γ±μœ÷

ΆΦ48 Ο≈¥ΑΈεΫπ –≥Γ÷ςΝς≤ζΤΖΫαΙΙ

ΆΦ49 Ο≈¥ΑΈεΫπ«χ”ρ –≥Γ

ΓΓΓΓ(3)ΦΦ θ»»ΒψΘΚ

ΓΓΓΓΟ≈¥Α–η“ΣΨΏ±ΗΟή±’–‘(Αϋά®ΤχΟή–‘ΚΆΥ°Οή–‘)ΓΔΩΙΖγ―Ι–‘ΓΔΗτ»»ΓΔ±ΘΈ¬ΓΔΗτ…υΓΔΖάΒΝΒ»Θ§≥ΐΝΥΆ®ΖγΆΗΙβΆβΘ§‘Ύ Βœ÷¥ΑΜßΒΡ±ΘΈ¬ΓΔΗτ»»ΓΔΗτ…υΓΔΑ≤»ΪΓΔ Ι”Ο ΌΟϋΓΔ≤ΌΉςΝιΜνΒ»–‘Ρή ±Θ§Ο≈¥ΑΈεΫπΦΰΑγ―ίΝΥΦΪΈΣ÷Ί“ΣΒΡΫ«…ΪΘ§‘Ύ Βœ÷Β±«ΑΕύ÷÷Η¥‘”ΒΡΩΣΤτΖΫ Ϋ÷–Θ§ΡΎΩΣΆβΩΣΓΔ…œ–ϋœ¬–ϋΓΔΡΎΒΙΆβΒΙΘ§¥σΩΣΤτ…»Β»≤ΜΆ§Ϋ«…ΪΓΔ≤ΜΆ§ΙΠΡήΒΡΟ≈¥Α±Μ”Π”ΟΒΫ ΒΦ ΙΛΉςΚΆ…ζΜν≥ΓΥυ÷–Θ§ΥϋΟ«ΒΡΗ¥‘”ΩΣΤτΖΫ Ϋ «Ά®ΙΐΟ≈¥ΑΈεΫπΦΰΒΡΑ≤ΉΑΓΔΝ§Ϋ”ΦΑΩΣΤτΘ§‘Ϋά¥‘ΫΗ¥‘”ΒΡ…ζΜνΨ”Φ“Ο≈¥ΑΫΪ±ΜΗ≥”ηΦρΒΞΒΡΩΣΤτΘ§Η¥‘”Μ·ΒΡΟ≈¥ΑΈεΫπΫΪ≥δ≥β –≥ΓΓΘ

ΓΓΓΓ8ΓΔΗτ»»ΓΔΟήΖβ≤ΡΝœάύ

ΓΓΓΓΟ≈¥Α≈δΧΉ≤ΡΝœ÷–Ητ»»ΧθΚΆΟήΖβΫΚΧθΘ§ «±Θ÷ΛΫ®÷ΰΟ≈¥ΑΗςœν–‘ΡήΦΑ Ι”ΟΙΠΡήΒΡΙΊΦϋ≤ΩΦΰΘ§ΙψΖΚ”Ο”ΎΤΫΩΣΟ≈ΓΔΡΎΤΫΩΣ¥ΑΓΔΆβΤΫΩΣ¥ΑΓΔΆΤά≠Ο≈ΓΔΆΤά≠¥ΑΓΔΆβΩΣ…œ–ϋ¥ΑΓΔΧα…ΐΆΤά≠Ο≈ΓΔΡΎΤΫΩΣœ¬–ϋ¥ΑΒΡΩρ…»ΦδΓΔ≤ΘΝßΑ≤ΉΑΒ»ΫαΙΙΦΰ≈δΚœΒ»≤ΩΈΜΘ§ΨΏ”–ΖάΥ°ΓΔΟήΖβΓΔΗτ“τΓΔΖά≥ΨΓΔΖάΕ≥ΓΔΦθ’πΓΔ±Θ≈·ΦΑΫΎΡήΒΡ÷Ί“ΣΉς”ΟΓΘΥϋ±Ί–κΨΏ”–Κή«ΩΒΡά≠…λ«ΩΕ»Θ§ΝΦΚΟΒΡΒ·–‘Θ§ΜΙ–η“Σ±»ΫœΚΟΒΡΡΆΈ¬–‘ΚΆΡΆάœΜ·–‘Θ§Αο÷ζΟ≈¥ΑΒΡΗςΗωΖλœΕ÷°ΦδΜώΒΟΗϋΚΟΒΡΗτ»»ΓΔΟήΖβ–ßΙϊΘ§¥”ΕχΗτΨχΗΏΈ¬«χœρΒΆΈ¬«χΒΡΩ’ΤχΕ‘ΝςΘ§±Θ÷Λ’ϊΗωΟ≈¥ΑΒΡΫΎΡή–ßΙϊΓΘ

ΓΓΓΓ(1)ΤΖ≈Τ―–ΨΩΘΚ

ΓΓΓΓΗτ»»ΓΔΟήΖβάύ≤ΡΝœΤσ“ΒΒΡΖΔ’Ι“Μ÷±±Θ≥÷Ή≈“ΜΕ®ΝΩΒΡ‘ω≥ΛΘ§ΙζΡΎΗτ»»ΟήΖβ≤ΡΝœΤσ“ΒΒΡ ΐΝΩœύΫœ–Ά≤ΡΓΔ≤ΘΝßΓΔΈεΫπΒ»”–Κή¥σΒΡ≤νΨύΘ§ΟήΖβ≤ΡΝœ––“ΒΒΡΨΚ’υ“ά»Μ «Ϋ≠“θΚΘ¥οΓΔ…νέΎΝΣΚΆ«ΩΓΔ…ρ―τ»πΒΟΒ»ΦΗΦ“ΧεΝΩΫœ¥σΤΖ≈ΤΦδΒΡΨΚ’υΘ§Ά§ ±Θ§ΖήΖΔΓΔΝη÷ΨΤΨΫηΤδΦ·Ά≈Μ·ΖΔ’ΙΡΘ ΫΓΔΕύ‘ΣΜ·Ψ≠”ΣάμΡν≈δΚœ≥… λ”≈÷ ΒΡœζ έΆχ¬γΘ§“≤ΩλΥΌΒΡ’ΦΝλ÷–ΗΏΕΥΙΛ≥Χ –≥Γ;Εχ‘ΎΗτ»»≤ΡΝœΝλ”ρΧ©≈ΒΖγ±Θ≥÷“ΜΦ“Εά¥σΒΡΗώΨ÷Θ§Ά§ ±”…”ΎΙζΦ“’ΰ≤ΏΕ‘”ΎΫ®÷ΰΫΎΡήΓΔΫΒΚΡ“Μ÷±±Θ≥÷Ή≈ΗΏΕ»ΒΡΙΊΉΔΦΑΆΕ»κΘ§Ητ»»ΟήΖβ≤ΡΝœΉςΈΣΆΕ»κ≥…±Ψ≤ΜΥψΗΏΘ§‘ΎΫΎΡήΫΒΚΡ÷–ΡήΙΜΤπΒΫΒΡΉς”Ο»¥≤Μ–ΓΒΡ≈δΧΉ≤ΡΝœΘ§±ΜΙζΡΎΫ®÷ΰ –≥Γ‘Ϋά¥‘ΫΙψΖΚΒΡ”Π”ΟΘ§Τδ –≥Γ”Π”ΟΟφ≤ΔΟΜ”–ΧΪ¥σΒΡ ήΒΫ≤ΘΝßΡΜ«ΫΙΛ≥ΧΝΩΦθ…ΌΓΔΟ≈¥ΑΙΛ≥ΧΝΩ‘ω≥ΛΖ≈ΜΚΒΡ”ΑœλΓΘ

ΆΦ50 Ητ»»≤ΡΝœ Ή―ΓΤΖ≈Τ≈≈––Αώ

ΆΦ51 ΟήΖβ≤ΡΝœ Ή―ΓΤΖ≈Τ≈≈––Αώ

ΓΓΓΓ(2) –≥ΓΖ÷ΈωΘΚ

ΓΓΓΓ(a)ΆβΉ ΤΖ≈Τ‘Ύ –≥ΓΡΎ±μœ÷Μν‘Ψ

ΓΓΓΓΗτ»»ΓΔΟήΖβ≤ΡΝœ≤ζΤΖ‘ΎΫ®÷ΰΟ≈¥ΑΡΜ«Ϋ––“ΒΗ®Νœ≤ζΤΖ÷–Θ§’ϊΧε’Φ±»÷Ί–Γ”Ύ10%Θ§ΒΪΤδΕ‘Ϋ®÷ΰΫΎΡήΒΡ’ϊΧε”Αœλ»¥Ϋ”Ϋϋ30%Θ§”…¥ΥΩ…ΦϊΗτ»»ΓΔΟήΖβ≤ΡΝœΕ‘Ο≈¥ΑΡΜ«Ϋ «Ζώ–¬–ΆΓΔΜΖ±ΘΓΔΫΎΡήΥυΤπΒΫΒΡΨό¥σΉς”ΟΓΘ“ρ¥ΥΗτ»»ΓΔΟήΖβ≤ΡΝœΒΡ≤ζΤΖ–‘ΡήΓΔ≤Έ ΐΦΑ’ϊΧεΈ»Ε®–‘ «ΤδΉ‘…μ”κ –≥ΓΙ“Ι≥ΒΡΉν÷Ί“Σ÷Η±ξΓΘΉήΧεά¥Ω¥Θ§ΡΩ«Α –≥Γ…œΆβΉ ΤΖ≈Τ”κΙζΡΎΤΖ≈Τ÷°Φδ“ά»Μ¥φ‘Ύ≤Μ–ΓΒΡ≤νΨύΓΘ

ΓΓΓΓ(b) –≥ΓΤΖ≈Τ Ή―ΓΖ÷ΈωΫαΙϊ

ΆΦ52 Ητ»»≤ΡΝœΤΖ≈Τ Ή―Γ¬

ΆΦ53 ΟήΖβ≤ΡΝœΤΖ≈Τ Ή―Γ¬

ΓΓΓΓœύΙΊΫ®÷ΰΫΎΡή’ΰ≤ΏΒΡΆΤ≥ωΚΆΫΎΡή±ξΉΦΒΡΧαΗΏ‘ΎΫΒΒΆΡήΚΡΒΡΆ§ ±Θ§”–¥Π”Ύœϊ≥ΐΡΩ«ΑΟ≈¥Α––“ΒΡΎΒΆ≤ψ¥ΈΖΔ’ΙΚΆΕώ–‘ΨΚ’υΒΡΨ÷ΟφΘ§¥ΌΫχ––“ΒΫΓΩΒΖΔ’ΙΓΘ“Μ–©Τσ“ΒΆ®ΙΐΩΣΖΔΖϊΚœΫΎΡή±ξΉΦΒΡ–¬≤ζΤΖ ήΒΫΝΥ –≥Γ«ύμυΘ§“Μ≈ζ»±ΖΠΉ‘÷ς¥¥–¬ΡήΝΠΒΡ–ΓΤσ“Β‘ρ÷πΫΞ±ΜΧ‘Χ≠Θ§––“Βœ¥≈Τ’ΐ‘ΎΦ”ΥΌΫχ––ΓΘ

ΓΓΓΓ(c)Ϋ®÷ΰΦ“ΉΑ –≥ΓΖίΕν‘ωΦ”Ωλ

ΓΓΓΓΟήΖβ≤ΡΝœ≤ζΤΖ «ΈΣΝΥΫΪ“Μ÷÷ΕΪΈςΟήΖβΘ§ ΙΤδ≤Μ»ί“Ή¥ρΩΣΘ§ΤπΒΫΦθ’πΓΔΖάΥ°ΓΔΗτ“τΓΔΗτ»»ΓΔΖά≥ΨΓΔΙΧΕ®Β»Ής”ΟΒΡ≤ζΤΖΘ§ΟήΖβΧθ”–œπΫΚΒΡΓΔ÷ΫΒΡΓΔΫπ τΒΡΓΔΥήΝœΒΡΓΔΕύ÷÷≤Ρ÷ ;‘ΎΫ®÷ΰΙΛ≥Χ“‘ΦΑΦ“ΉΑ –≥ΓΡΎΘ§ΟήΖβ≤ΡΝœΒΡ”Π”Ο≥ΐΝΥΟ≈¥Α“‘ΆβΘ§‘ΎΫ®÷ΰΦ“Ψ”…œΒΡ”Π”Ο“≤‘Ϋά¥‘ΫΕύΘ§”»Τδ «»ΐ‘Σ““±ϊΫΚΧθΒΡ”Π”Ο‘ω≥ΛΉνΩλΓΘ

ΓΓΓΓ(d)«χ”ρ –≥Γ±μœ÷

ΓΓΓΓ¥”ΙζΡΎ –≥Γ«χ”ρΜ°Ζ÷ά¥Ω¥Θ§ΜΣΕΪΓΔΜΣΡœΦΑΜΣ±± « –≥ΓΒΡ»ΐ¥σ«χ”ρΘ§ΥϋΟ«Ι±œΉΒΡ –≥Γ’Φ±» ΐΨί≥§ΙΐΝΥΑΌΖ÷÷°Νυ °ΓΘ

ΆΦ54 Ητ»»(ΟήΖβ)≤ΡΝœ –≥ΓΖ÷≤Φ«ιΩω“Μ

ΆΦ55 Ητ»»(ΟήΖβ)≤ΡΝœ –≥ΓΖ÷≤Φ«ιΩωΕΰ

ΆΦ56 Ητ»»(ΟήΖβ)≤ΡΝœ –≥Γ÷ςΝς≤ζΤΖΫαΙΙ

ΆΦ57 Ητ»»≤ΡΝœ«χ”ρ –≥Γ

ΆΦ58 ΟήΖβ≤ΡΝœ«χ”ρ –≥Γ

ΓΓΓΓ(3)ΦΦ θ»»ΒψΘΚ

ΓΓΓΓΫ®÷ΰΟήΖβΦΑΗτ»»≤ΡΝœ‘ΎΉΑ≈δ ΫΫ®÷ΰ÷––η“ΣΒΟΒΫΗϋΫχ“Μ≤ΫΒΡ”Π”ΟΘ§ΉΑ≈δ ΫΫ®÷ΰ÷–ΒΡΈßΜΛœΒΆ≥ΒΡ≤ΩΤΖ…ηΦΤΚΆΑ≤ΉΑΝ§Ϋ”Θ§“ΥΫαΚœ÷ςΧεΫαΙΙ(»γΝΚΓΔ÷υΓΔΦτΝΠ«ΫΓΔΙΙΦΰΒ»)Ϋχ––ΉέΚœΩΦ¬«Θ§»γ‘Ύ÷ςΧεΫαΙΙΦΰ…œ‘ΛΉΑΚΟΝ§Ϋ”Ω®ΉυΓΔΝ§Ϋ”ΦΰΒ»Θ§Ρή¥σ¥σΧα…ΐΉΑ≈δΜ·≥ΧΕ»ΚΆ ©ΙΛ–ß¬ Θ§‘ΎΧαΗΏ–߬ ΒΡΉΑ≈δΜ·÷–Θ§Ϋ®÷ΰΟήΖβΒΡ”Π”ΟΫΪΫχ“Μ≤ΫΧα…ΐΉΑ≈δ ΫΫ®÷ΰΒΡ’ϊΧεΫΎΡήΓΘΝμΆβ’κΕ‘Η÷ΫαΙΙΫ®÷ΰΈßΜΛ(÷ΊΒψ «ΆβΈßΜΛ«Ϋ)ΒΡΖάΜπΖάΥ°ΖάΗ·¥ΠάμΘ§“‘ΦΑΫΎΡή±ΘΈ¬Ητ»»Θ§“Υ≤…»ΓΫαΙΙ–‘ΖάΜΛ…ηΦΤΚΆ¥κ ©Θ§Φ¥άϊ”ΟΈßΜΛ«ΫΧεΑϋΗ≤Ζ®(ΟήΖβ)ΚΆΤΝ±Έ¥κ ©(Ητ»»≤ΡΝœ)¥ΠάμΘ§ΫΎΡή“‘«Ϋ–ίΉ‘±ΘΈ¬ΈΣ÷ςΘ§–ßΙϊ±»ΒΞ¥Ω≤…”Ο±μΟφΆΩΖάΜπΆΩΝœΓΔΖάΥ°ΆΩΝœΒΡ ±–ß–‘ΓΔΉέΚœ≥…±ΨΓΔΕΰ¥ΈΉΑ–ό±ψάϊ–‘Β»Θ§ΕΦ”–Κή¥σ”≈ ΤΘ§÷ΒΒΟΆΤΙψ”Π”ΟΓΘ

ΓΓΓΓΉή÷°Θ§ΥφΉ≈Ε‘÷ ΝΩ“Σ«σΒΡ≤ΜΕœΧαΗΏΘ§Ητ»»ΧθΚΆΟήΖβΧθΒΡ–‘Ρή“Σ«σ“≤œύ”ΠΧαΗΏΓΘ ΫαΙΙΒΡΚœάμ–‘Θ§…ηΦΤΒΡ»Υ–‘Μ·Θ§…ζ≤ζΙΛ“’ΒΡΝς≥ΧΜ·ΓΔΉ‘Ε·Μ·Θ§≤ζΤΖΒΡΑ≤»Ϊ–‘ΓΔΜΖ±Θ–‘ΓΔΩ…ΜΊ ’–‘ΓΔ≈δΧΉΟάΙέ–‘ΓΔΕύ―υ–‘Β»ΕΦ «≤ζΤΖ–η“ΣΩΦ¬«ΒΡ÷Ί“Σ–‘ΡήΓΘ

ΓΓΓΓ‘Ύ«Ω¥σΒΡΫΎΡή–ϊ¥ΪΝΠΕ»œ¬Θ§Ητ»»≤ΡΝœΚΆΟήΖβΫΚΧθΤσ“ΒΡήΙΜ”Π”Ο±Υ¥Υ÷°ΦδΒΡΉ ‘¥”≈ Τ’ϊΚœΦφ≤ΔΙΙ≥…Φ·»Κ”≈ ΤΘ§Ή≥¥σΤσ“ΒΒΡ ΒΝΠΘ§Ά§ ±ΜΙ”ΠΈß»Τ¬Χ…ΪΜΖ±ΘΒΡ÷ςΧβΘ§”κ…œœ¬”ΈΤσ“Β÷°Φδ…ν»κ–≠ΉςΘ§ΆΤΫχ–¬≤ΡΝœΓΔ–¬ΙΛ“’ΓΔ–¬ΦΦ θΒΡ”Π”ΟΘ§≤Δ“‘¥Υά¥―”…λ––“ΒΒΡ≤ζ“ΒΝ¥ΓΘ

ΓΓΓΓΒΎ»ΐ≤ΩΖ÷ Ζ÷ΈωΫα¬έ

ΓΓΓΓ1ΓΔ –≥Γ«ιΩω

ΓΓΓΓΈ“Ιζ’βΦΗΡξΒΡΖΩΒΊ≤ζ’ΰ≤ΏΘ§ΗϋΕύΒΡ≥ωœ÷ΝΥ’ΰΗ°ΒΡ’ΰ≤Ώœό÷ΤΘ§‘Ύ≤ΩΖ÷«χ”ρΦΑ≥« –ΒΡœόΙΚ’ΰ≤ΏΦΑœύΙΊΆΝΒΊΫΜ“Ή’ΰ≤ΏΕ‘ΖΩΒΊ≤ζ –≥Γ Β ©ΝΥ ’ΥθΓΔ Ε»Ζ≈ΩΣΓΔ Β±ΩΊ÷ΤΓΔΗω±πΈΔΒςΒΡΒςΩΊΡΘ ΫΘ§’ϊΗωΟ≈¥ΑΡΜ«Ϋ––“Β“≤≥÷–χ ήœύΙΊ’ΰ≤Ώ”ΑœλΓΘ

ΓΓΓΓΥφΉ≈ΙζΡΎΫ®÷ΰΟ≈¥ΑΓΔΡΜ«Ϋ –≥Γ–η«σ±δΜ·Φ”ΨγΘ§ΙζΡΎ –≥ΓΒΡΨΚ’υΜΖΨ≥‘Ϋά¥‘Ϋ≤–ΩαΘ§ΙζΡΎΟ≈¥ΑΓΔΡΜ«ΫΤσ“ΒΫη÷ζΙζΡΎ–¬–Ά¥¥–¬ΦΦ θΉ ‘¥ΦΑ»ΥΝΠΉ ‘¥Β»”≈ ΤΜΐΦΪœρΙζΦ –≥ΓΆΊ’ΙΘ§ –≥ΓΙζΦ Μ·«ς ΤΟςœ‘ΓΘ

ΓΓΓΓΡΩ«ΑΘ§Ϋ®÷ΰ“ΒΥδ»ΜΥφΉ≈“ΜœΒΝ–ΙζΦ“’ΰ≤ΏΒςΩΊΒΡ”ΑœλΘ§ ήΒΫΝΥ“ΜΕ®ΒΡ¥λ’έΘ§ΒΪΤδΉςΈΣΈ“ΙζΒΡœϊΖ―»»ΒψΚΆΨ≠ΦΟ‘ω≥ΛΒψ÷–’ΦΫœ¥σ±»¬ ΒΡ«ιΩω»‘»Μ≤Μ±δΘ§ΙζΡΎ–η«σΫΪ±Θ≥÷Έ»Ε®ΒΡΨ÷ΟφΓΘΉ®Φ“Ζ÷ΈωΘ§ΫώΚσΦΗΡξΡΎΘ§¬ΝΟ≈¥ΑΡΜ«Ϋ––“ΒΫΪΜα”–÷πΫΞΫχ»κΫœΈΣΤΫΜΚΒΡΖΔ’ΙΤΎΘ§ –≥Γ÷πΫΞœ‘¬Ε≥ωΝΫ¥σΧΊΒψΘ§ –≥ΓΉήΝΩΫΪ±Θ≥÷Μυ±ΨΈ»Ε®ΓΘ

ΓΓΓΓΒΎ“Μ¥σΧΊΒψΓΑ≥« –Μ·Ϋχ≥Χ≥÷–χ…ν»κΓ±ΓΘ

ΓΓΓΓΈ“Ιζ–¬≈©¥εΫ®…ηΦΑΨ…≥«ΗΡ‘λΘ§ΫΪΜαΟΩΡξΈΣΈ“ΙζΫ®÷ΰΟ≈¥ΑΡΜ«Ϋ––“ΒΧαΙ©ΫϋΑκΒΡ –≥ΓΖίΕνΘ§¥”»ΥΩΎΖΔ’Ι«ιΩωΩ¥Θ§ΓΑΕΰΚΔΓ±’ΰ≤ΏΒΡΚλάϊΫΪ‘ΎΫϋ °ΡξΡΎ÷πΫΞœ‘œ÷Θ§≥« –ΡΎ»ΥΨυΨ”ΉΓΟφΜΐ–η«σ‘ωΦ”Θ§≤Δ«“ΉΓΖΩ“‘–ΓΜΜ¥σΒΡΙΚΖΩ–η«σ±μœσΟςœ‘Θ§≤Δ«“≥« –ΨΑΙέΦΑ≥« –ΙΠΡή–‘ΙΪΙ≤Ϋ®÷ΰΘ§ΫΪΈß»ΤΉ≈≥« –ΒΡΖΔ’Ι≤ΜΕœ‘ωΦ”ΓΘ

ΓΓΓΓΒΎΕΰ¥σΧΊΒψΓΑΜΖ±Θ≥±ΒΡΒΫά¥Γ±ΓΘ

ΓΓΓΓΜΖ±ΘΓΔΫΎΡήΫΪ≥…ΈΣΖΔ’Ι÷ςΧβΓΘ¬Χ…ΪœϊΖ―≥…ΈΣ÷ςΒΦΫ®÷ΰœϊΖ― –≥ΓΒΡ÷ςΒΦΙέΡνΘ§¬Χ…ΪœϊΖ―¥χά¥ΝΥΨό¥σΒΡ¬Χ…Ϊ…ΧΜζΓΘ¬ζΉψ¬Χ…ΪœϊΖ―–η«σΘ§ΖΔ’ΙΗΏ–‘ΡήΓΔΗΏΦΦ θ…ζΧ§Ϋ®÷ΰΡΜ«ΫΦΑΟ≈¥ΑΘ§≤ΜΫω“Σ¥”Ϋ®÷ΰΆβΙέ–ßΙϊΓΔΡΜ«ΫΦΑΟ≈¥ΑΉ‘…μΒΡΜυ±ΨΈοάμ–‘Ρή“‘ΦΑ‘λΦέΒ»ΖΫΟφ»ΞΥΦΩΦΘ§“≤“ΣΑ―ΡΜ«ΫΦΑΟ≈¥ΑΒΡ’ϊΧε…ηΦΤ”κ…ζΧ§ΜΖΨ≥Ι“…œΙ≥Θ§’κΕ‘Ϋ®‘λΚσΒΡΡΜ«ΫΦΑΟ≈¥ΑΡήΨΏ”–ΝΦΚΟΒΡ–‘ΡήΘ§Φθ…ΌΕ‘ΜΖΨ≥ΒΡΈέ»ΨΘ§Ηχ»ΥΟ«”Σ‘λ φ ΒΡΜΖΨ≥ΓΘΒ±«Α άΫγΖΕΈßΡΎΗςΙζ’ΰΗ°Ε‘ΜΖ±ΘΒΡΗΏΕ»÷Ί ”Θ§ΙζΡΎΟ≈¥ΑΡΜ«Ϋ––“ΒΡΎ“‘«ΑΕ‘ΜΖ±ΘΒΡ”≤–‘ΙφΕ®≤ΜΕύΘ§¥σΕύ ΐΒΡ÷––ΓΙφΡΘΤσ“ΒΘ§»±ΖΠΜΖ±Θ“β ΕΓΔ«“ΜΖ±ΘΙήάμΙΛΉςΫœ≤νΘ§Ή‘…μ≤Δ≤ΜΨΏ±Η≥÷–χΓΔΗΏΥΌΓΔΩΤ―ßΖΔ’ΙΒΡΕ·ΝΠ;ΜΖ±Θ≥±ΒΡΒΫά¥ΫΪΝν“Μ¥σ≈ζ≤ΜΖϊΚœΜΖ±Θ“Σ«σΒΡΤσ“ΒΆΥ≥ω –≥ΓΘ§ Θœ¬ΒΡ÷Ί ”ΜΖ±ΘΓΔΜΖ±Θ…ζ≤ζΙήάμΙΛΉςΒΫΈΜΒΡΤσ“ΒΫΪ”°ΒΟ –≥ΓΘ§’βΦ»ΖϊΚœΙζΦ“’κΕ‘ ΒΧεΨ≠ΦΟ÷ß÷υ≤ζ“ΒΒΡ≥ΛΤΎΓΔΈ»Ε®ΓΔΩΤ―ßΖΔ’ΙΘ§“≤ΖϊΚœΙζΦ“ΓΑΙ©Ηχ≤ύΓΔ»Ξ≤ζΡήΓ±’ΰ≤ΏΒΡ¬δ ΒΘ§“ΜΨΌΝΫΒΟΓΘ

ΓΓΓΓ2ΓΔΟ≈¥ΑΡΜ«Ϋ––“ΒΖΔ’Ι÷–ΒΡΦΗ¥σΙΊΉΔΒψ

ΓΓΓΓ(1)ΓΔ¥σΜΖΨ≥ΫΒΈ¬ Ο≈¥ΑΡΜ«Ϋ―Α«σΓΑΡφ…ζ≥ΛΓ±

ΓΓΓΓ»γΫώΒΡΫ®÷ΰΝλ”ρ÷–Θ§¥σ–ΆΡΜ«Ϋ÷ς“Σ”Π”Ο”ΎΙΠΡήΜ·ΓΔ…ηΦΤΜ·ΒΡΙΪ”ΟΫ®÷ΰΘ§Ο≈¥Α¥σ≤ΩΖ÷”Ο”ΎΨ”ΉΓΫ®÷ΰΓΘΫϋΡξά¥Θ§»Ϊ«ρΡΜ«ΫΙΛ≥Χ’ΐ÷πΫΞΦθ…ΌΘ§”ΔΙζΓΔΒ¬ΙζΓΔ»’±ΨΒ»ΖΔ¥οΙζΦ“–¬Ϋ®Ϋ®÷ΰΦθ…Ό «“Μ≤ΩΖ÷‘≠“ρΘ§÷–ΕΪ ·”ΆΈ ΧβΒΦ÷¬ΡΜ«ΫΦ”ΙΛΦθ…ΌΘ§ΙζΡΎ±±…œΙψ…ν“ΜœΏ≥« –ΒΡ¥σ–ΆΡΜ«ΫœνΡΩ’βΝΫΡξ“≤ «Οςœ‘ΥθΦθΓΘ“ΜΖΫΟφΘ§ΖΩΒΊ≤ζ―ΙΥθΒΫΨ÷≤ΩΖΔ’ΙΘ§ΙζΦ“ΒΫΒΊΖΫ–‘ΒΡ’ΰ≤ΏΤΒ≥ωΘ§Ο≈¥Α’Φ”–ΈΜ÷ΟΫΒΒΆΘ§ΖΩΒΊ≤ζ –≥Γ”ΑœλΟ≈¥Α –≥ΓΘ§≤ΩΖ÷ –≥Γ«ςœρ±ΞΚΆΘ§Ο≈¥Α≤ζΤΖœζΝΩΡ―“‘‘ω≥Λ;Νμ“ΜΖΫΟφ‘≠≤ΡΝœΦέΗώ≤ΜΕœλ≠…ΐΘ§»Ο÷ΎΕύ÷––ΓΟ≈¥ΑΤσ“ΒΒΡ…ζ¥φ ήΒΫ―œ÷ΊΆΰ–≤ΓΘ

ΓΓΓΓ(2)ΓΔ –≥ΓΉΣ–ΆΤΎ ’ΰ≤ΏΆΤΕ· ΒΦυΓΑΕύ‘ΣΜ·Γ±

ΓΓΓΓ‘ΎΨ≠ΦΟΩλΥΌΖΔ’ΙΧθΦΰœ¬Θ§Τσ“ΒΟφΝΌΧτ’ΫΘ§‘ΎΦΦ θ≤ψΟφ…œΘ§ΙζΦ“Χα≥ΪΫ®÷ΰΫΎΡήΘ§±±Ψ©ΓΔ…œΚΘ¬ œ»÷¥––75%ΫΎΡή÷Η±ξΓΘ…œΚΘΖΔ≤ΦΓΕΟώ”ΟΫ®÷ΰΆβ¥Α”Π”ΟΦΦ θΙφ≥ΧΓΖ“βΦϊ’ς«σΘ§ΫΎΡήΗΫΩρ≥…ΈΣΟ≈¥ΑΑ≤ΉΑ…ηΦΤ÷Ί“Σ≤ΩΦΰΓΘΝμΆβΘ§ΉΓΫ®≤ΩΖΔ≤ΦΙζΦ“±ξΉΦΓΕΉΑ≈δ ΫΡΨΫαΙΙΫ®÷ΰΦΦ θ±ξΉΦΓΖΓΔΓΕΉΑ≈δ ΫΗ÷ΫαΙΙΫ®÷ΰΦΦ θ±ξΉΦΓΖΚΆΓΕΉΑ≈δ ΫΜλΡΐΆΝΫ®÷ΰΦΦ θ±ξΉΦΓΖΘ§»ΐΗωΙφΖΕΕΦ≤ΜΆ§≥ΧΕ»…φΦΑΫ®÷ΰΆβΉΑ ΈΒΡΨΏΧε“Σ«σΘ§Τδ÷–Αϋά®Ο≈¥ΑΡΜ«ΫΓΘ

ΓΓΓΓ(3)ΓΔΖΩΒΊ≤ζ÷–Ο≈¥Α≤ζΤΖΤΖ÷ –η«σ”–¥ΐΧαΗΏ

ΓΓΓΓ»ΞΡξΘ§Κψ¥σΓΔΆρΩΤΓΔ±ΧΙπ‘Α¥¥3«ß“Ύœζ έ–¬ΗΏΘ§ΑΌ«ΩΖΩΤσ’Φ»ΪΡξœζ έΕν±»άΐΫϋ50%Θ§ΕχœΖΨγ–‘ΒΡΕ‘±» «Τ’±ιΒΡΟ≈¥ΑΤΖ÷ ¥Π”Ύ÷–Β»ΤΪœ¬Υ°ΤΫΓΘΫϋΦΗΡξΘ§÷–ΙζΖΩΦέ≤ΜΕœ≈ …ΐΘ§ΒΪΟ≈¥Α”Π”ΟΡήΝΠ”–Υυ«Ζ»±Θ§Υδ»Μ¬‘”–ΗΡ±δΘ§ΒΪ «ΜΙ”–¥ΐΧαΗΏΓΘ÷–ΙζΒΡΟ≈¥ΑΤσ“Β Β÷ …œ…ζ≤ζΚΟΒΡΟ≈¥ΑΓΔΙσΒΡΟ≈¥ΑΘ§ΨΏ±ΗΚήΚΟΒΡ―–ΖΔΡήΝΠΘ§ΒΪ «÷–ΙζΚξΙέΨ≠ΦΟΦΑΖΩΒΊ≤ζΒςΩΊΘ§¥”ΦέΗώΧεœΒΒ»ΖΫΟφά¥ΥΒœό÷ΤΝΥΗΏΤΖ÷ ΒΡ”Π”ΟΘ§”…”ΎΒΊΦέΓΔ»ΥΙΛΖ―”ΟΗΏΘ§Ο≈¥Α‘ΛΥψΦέΗώ±Μ―ΙΒΆΓΘ

ΓΓΓΓ3ΓΔ¬ΝΟ≈¥ΑΡΜ«ΫΤσ“ΒΖγœ’Ζ÷Έω

ΓΓΓΓ(“Μ) –≥ΓΨΚ’υΖγœ’

ΓΓΓΓΟ≈¥ΑΡΜ«Ϋ––“Β“‘¥σ–ΆΤσ“ΒΈΣ –≥Γ≤Έ”κ÷ςΧεΘ§’β≈ζ¥σ–ΆΤσ“ΒΆξ≥…ΒΡΙΛ“Β…ζ≤ζΉή÷Β‘Φ’Φ»Ϊ––“ΒΙΛ“ΒΉή≤ζ÷ΒΒΡ50%Ήσ”“Θ§‘ΎΙζΦ“÷ΊΒψΙΛ≥ΧΓΔ≥« ––ΈœσΙΛ≥ΧΓΔ≥« –±ξ÷Ψ–‘Ϋ®÷ΰΓΔΆβΉ ΙΛ≥Χ“‘ΦΑΙζΆβΙΛ≥ΧΫ®…η÷–≥…ΈΣ––“ΒΒΡ÷ςΝΠΨϋΓΘ’β–©ΙΪΥΨ‘ΎΉ®“Β…ηΦΤΓΔ ©ΙΛΡήΝΠΒ»ΖΫΟφΨυΨΏ”–Ϋœ«ΩΒΡΨΚ ’υ ΒΝΠΘ§Ά§ ±ΙζΆβΒΡ¥σ–ΆΟ≈¥ΑΓΔΡΜ«ΫΤσ“Β‘ΎΙζΡΎΗΏΕΥΟ≈¥ΑΓΔΡΜ«ΫœΗΖ÷ –≥ΓΒΡΖίΕν’ΐ‘Ύ÷π≤Ϋά© ¥σΘ§ –≥ΓΨΚ’υΫœΈΣΦΛΝ“ΓΘ

ΓΓΓΓ(Εΰ)––“ΒΉ ΫπΖγœ’Ψό¥σ

ΓΓΓΓ”…”ΎΆβ≤ΩΜΖΨ≥»γ‘≠≤ΡΝœΦέΗώΦ±ΥΌ…œ’«ΓΔ»ΥΝΠΉ ‘¥≥…±ΨΦ”÷ΊΓΔ‘Υ δ≥…±Ψ‘ωΦ”Β»ΒΦ÷¬ΡΩ«ΑΗςΤσ“Βάϊ»σΫΒΒΆΘ§Τσ“ΒΡΎΒΡΝςΕ·Ή Ϋπ¥σΝΩΦθ…Ό≤ΩΖ÷Τσ“ΒΫΪ≥ωœ÷ΓΑ¬μΧΪΓ±–ß”ΠΓΔΙζΦ“ΚξΙέ’ΰ≤ΏΒρΩΊΓΔ“χ–––≈¥ϊΫτΥθΓΔ“χ––άϊœΔ…œΒςΒΦ÷¬ΨΚ’υΜΖΨ≥Εώ–‘Μ·ΓΘΙΛ≥ΧΒφΉ «ιΩω»’“φ―œ÷ΊΘ§“‘ΖΩΒ÷ΩνΒΡ«ιΩωΦ”ΨγΓΘΙζΦ“’ΰ≤Ώ–‘Ζ®ΙφΘ§»γ≈©ΟώΙΛΙΛΉ ±Θ÷ΛΫπ÷ΤΕ»Θ§Φ”¥σΝΥ ©ΙΛΒΞΈΜΒΡΝςΕ·Ή Ϋπ―ΙΝΠΘ§Τσ“ΒΉ Ϋπ÷ήΉΣ÷ήΤΎΫœ≥ΛΘ§Φ”¥σΝΥΤσ“ΒΉ ΫπΒΡ―ΙΝΠΓΘ

ΓΓΓΓ4ΓΔ––“Β≤ζ“ΒΝ¥ΖΔ’Ι’ΙΆϊ

ΓΓΓΓΈ¥ά¥ΦΗΡξΘ§÷–ΙζΫ®÷ΰΟ≈¥ΑΡΜ«Ϋ––“ΒΜΙΫΪΦΧ–χ±Θ≥÷Έ»≤Ϋ‘ω≥ΛΒΡΧ§ ΤΓΘ‘ΎΈ¥ά¥ΒΡΖΔ’ΙΙΐ≥Χ÷–Θ§Ϋ®÷ΰΟ≈¥ΑΡΜ«ΫΦΦ θΫΪ“‘≥ΪΒΦΫΎΡήΜΖ±Θ”κΉΖ«σ¬Χ…ΪΈΡΟςΓΔ¬ζΉψ”ΟΜßΗω–‘Μ·–η«σΓΔΧαΗΏ≤ζΤΖ÷ ΝΩΚΆ–‘ΡήΓΔΧεœ÷Ϋ®÷ΰ÷ςΧεΖγΗώΚΆΧαΙ©ΫΓΩΒ φ Ω’ΦδΈΣ÷ς“ΣΧΊΒψΘ§Ϋ®÷ΰΟ≈¥Α–¬≤ΡΝœΓΔ–¬ΦΦ θΓΔ–¬ΉΑ±ΗΒ»ΙΊΦϋ«Α―ΊΦΦ θΫΪ»ΓΒΟΗϋ¥σΆΜΤΤΘ§÷–ΙζΫ®÷ΰΟ≈¥ΑΡΜ«Ϋ––“Β‘Ύ÷ς“ΣΦΦ θΝλ”ρΫΪ¥οΒΫΙζΦ œ»ΫχΥ°ΤΫΓΘ–¬–ΆΒΡΫ®÷ΰΫΎΡήΓΔΜΖ±Θ≤ΡΝœΚΆ ©ΙΛΖΫΖ®ΫΪ‘Ϋά¥‘ΫΕύΒΡ”Π”Ο‘ΎΫ®÷ΰΟ≈¥ΑΡΜ«Ϋ––“Β÷–Θ§’β ΙΒΟ≤ζ“ΒΝ¥…œœ¬”ΈΒΡΤσ“Β±Ί–κΆΤ≥¬≥ω–¬Θ§Ά®ΙΐΉ‘…μ–¬ΦΦ θΓΔ–¬≤ζΤΖΒΡ≤ΜΕœ―–ΖΔΚΆΆΤΙψΘ§Έ§ΜΛ≤ΔΧα…ΐΉ‘…μΒΡΤΖ≈ΤΦέ÷ΒΘ§ΧαΗΏΟ≈¥ΑΓΔΡΜ«ΫΒΡΙΛ≥Χ÷ ΝΩΘ§≤ΔΆ®ΙΐΗΏΗΫΦ”÷ΒΒΡ≤ζΤΖ ΙΤσ“ΒΒΟΒΫΉψΙΜΒΡάϊ»σΘ§¥ΌΫχΉ‘…μ‘λ―ΣΙΠΡήΒΡ≤ΜΕœΧαΗΏΓΘ

ΓΓΓΓ5ΓΔΖΰΈώΖ÷Έω

ΓΓΓΓ÷–ΙζΟ≈¥ΑΡΜ«Ϋ––“ΒΘ§”»Τδ «ΡΜ«Ϋ––“ΒΨ≠Ιΐ»ΐ °ΡξΒΡΖΔ’ΙΘ§Ηςάύ–Ά¥σ–ΓΤσ“ΒΒΡΨΚ’υ“―Ψ≠‘Ϋά¥‘Ϋ«ς”Ύ≥ΘΧ§Μ·ΚΆ”––ρΨΚ’υΘ§≤ΜΙή «≤ζΤΖœΒΝ–ΓΔ–¬ΦΦ θΓΔ–¬≤ΡΝœΒΡ”Π”ΟΜυ”ΎΡΩ«ΑΒΡΜΞΝΣΆχ…γΜαΡΘ ΫΘ§≤ζΤΖ≤ν“λΜ·‘Ϋά¥‘Ϋ–ΓΘ§± ’ΏΙάΦΤΫ”œ¬ά¥–¬“Μ¬÷ΒΡΨΚ’υΚΥ–ΡΫΪ÷πΫΞœρΖΰΈώ≤ν“λΜ·“‘ΦΑΖΰΈώΤΖ≈ΤΜ·ΖΔ’Ι;Ο≈¥Α“‘œΒΆ≥Ο≈¥ΑΈΣΖΔ’Ι÷ςΧεΘ§’ϊΚœΟ≈¥Α≤ζ“ΒΝ¥ΗςΜΖΫΎ÷±Ϋ”ΟφœρΉν÷’”ΟΜß“―≥…ΈΣ≥±ΝςΓΘ

ΓΓΓΓ6ΓΔΤΖ≈ΤΖ÷Έω

ΓΓΓΓΤΖ≈Τ «Τσ“ΒΈΡΜ·ΒΡΚΥ–ΡΧεœ÷Θ§ «±ΜœϊΖ―’ΏΚΆ¥σ÷Ύ»œ÷ΣΒΡ÷Ί“Σ ÷ΕΈΓΘΫ®÷ΰΟ≈¥ΑΡΜ«Ϋ––“ΒΒΡΤΖ≈ΤΘ§ΗϋΕύΒΡΆ®Ιΐ…œ”ΈΖΩΒΊ≤ζΤσ“ΒΆΤΙψΦΑ»œ÷ΣΘ§Ϋω”–Ϋœ…ΌΒΡΤσ“ΒΜρœΗΖ÷––“ΒΡήΙΜΆ®ΙΐΦ“ΉΑ––“ΒΫχ»κ¥σ÷Ύ ”“ΑΓΘ¥”ΤΖ≈Τ±Ψ…μά¥Ζ÷ΈωΘ§ΤΖ≈Τ «ΈΣ»ΥΥυ λ÷Σ“‘ΦΑΩλΥΌΫ” ήΒΡ≤ζΤΖΟϊ≥Τ;ΥϋΥυΑϋΚ§ΒΡ≥ΐΝΥ“Ή±ΜΦ«“δΒ»ΧΊΒψΆβΘ§Ηϋ”ΠΗΟΧεœ÷ΒΡ «Τσ“ΒΒΡΚΥ–ΡΦέ÷ΒΨΚ’υΝΠΓΘΈ“Ο«ΒΡ÷–ΙζΟ≈¥ΑΡΜ«ΫΤσ“ΒΤΖ≈Τ―–ΨΩΦΑ –≥ΓΖ÷Έω±®Ηφ’ΐ «’κΕ‘Ο≈¥ΑΡΜ«Ϋ––“ΒΤσ“ΒΒΡΤΖ≈ΤΫ®…ηΚΆΤΖ≈ΤΆΤΙψ“‘ΦΑΤσ“ΒΚΥ–ΡΦέ÷ΒΨΚ’υΝΠΒΡ“ΜΗω’ϊΧεΤάΦέΓΘ

ΓΓΓΓΓΕ2017-2018ΡξΕ»÷–ΙζΟ≈¥ΑΡΜ«Ϋ––“ΒΤΖ≈Τ―–ΨΩΦΑ –≥ΓΖ÷Έω―–ΨΩ±®ΗφΓΖ“ΜΈΡΘ§”…÷–ΙζΡΜ«ΫΆχ±ύ÷ΤΓΘ

ΓΓΓΓ÷–ΙζΡΜ«ΫΆχALwindoor.com≥…ΝΔ”Ύ2001ΡξΘ§ «÷–ΙζΫ®÷ΰΫπ τΫαΙΙ–≠Μα¬ΝΟ≈¥ΑΡΜ«ΫΈ·‘±Μα»œΩ…ΒΡΓΔΈ®“ΜΒΡ÷± τΆχ’ΨΓΘ±ΨΉ≈»Ϊ–Ρ»Ϊ“βΈΣΤσ“ΒΖΰΈώΒΡ‘≠‘ρΘ§“‘ΦΑΓΑΖΰΈώΓΔΩλΫίΓΔΉ®“ΒΓΔΫΜΝςΓΔ¥¥–¬ΓΔΖΔ’ΙΓ±ΒΡ‘Υ”ΣΉΎ÷ΦΘ§“‘Ϋ®÷ΰΡΜ«ΫΚΆΆχ¬γ‘Υ”ΣΉ®“ΒΦΦ θΈΣ«Ω¥σΚσΕήΘ§Ά®ΙΐΕ‘Ϋ®÷ΰΡΜ«Ϋ –≥ΓΒΡΉ®“ΒάμΫβΚΆ…νΩΧΖ÷ΈωΘ§ΈΣΗςΤσ“ΒΧαΙ©Ή®“ΒΜ·ΓΔ’κΕ‘–‘ΒΡ”≈÷ ΖΰΈώΓΘ

ΓΓΓΓ÷–ΙζΡΜ«ΫΆχ”Β”–Ή®Φ“ΩβΓΔΤσ“ΒΩβΓΔ≤ζΤΖΩβΓΔΦΦ θΉ ΝœΩβΒ»–≈œΔΉ ‘¥ ΐΨίΩβ;œρΩΆΜßΧαΙ©÷ν»γΘΚΜα‘±ΤΫΧ®ΓΔΦΦ θ¬έΧ≥ΓΔΉ®Φ“ ”ΒψΓΔΆχ’ΨΒς≤ιΒ»ΜΞΕ·ΫΜΝςΆ®Βά;Ά§ ±‘ΎΆχ’Ψ…œΩΣ’ΙΉν–¬…Χ«ιΓΔΉν–¬Ε·Χ§ΓΔ’ΙΜα–≈œΔΓΔ»»ΒψΉ®ΧβΓΔΦΦ θΉ Νœœ¬‘ΊΓΔΜα‘±œ¬‘ΊΓΔ»Υ≤≈’–ΤΗΓΔΒδ–ΆΙΛ≥ΧΓΔΉν–¬ΙΛ≥ΧΕ·Χ§ΓΔΙΛ≥Χ’–±ξΓΔΆΤΦωΤσ“ΒΓΔΆΤΦω≤ζΤΖΓΔ≤…ΙΚΉ®«χΓΔΙ©”ΠΉ®«χΓΔ“‘ΦΑΫΜ“Ή÷ΗΡœΒ»Θ§ΜΙΩΣ’ΙΝΥΡΜ«Ϋ––“Β’ΰ≤ΏΖ®ΙφΓΔΙζΦ“ΒΊΖΫ≤ΩΟ≈Ζ®¬…Ζ®ΙφΦΑ–≠Μα]Ή®«χΒ»ΦΑ ±ΓΔΗΏ–ßΓΔΉΦ»ΖΒΡ–≈œΔΆΤΙψΚΆΖΰΈώΘ§»ΟΙψ¥σΤσ“ΒΦΑΩΆΜß‘ΎΒΎ“Μ ±ΦδΜώΒΟΡΜ«Ϋ––“ΒΒΡΉν–¬–≈œΔΘ§≤ΔΩΣ’ΙΆχ¬γΙψΗφΚΆΤΫΟφΙψΗφ–ϊ¥Ϊ“ΒΈώΓΘΝΠΆΦΈΣΤσ“Β÷°ΦδΓΔ––“Β–≠ΜαΚΆΤσ“ΒΓΔΤσ“Β”κΦΦ θΉ®Φ“÷°Φδ¥νΫ®ΤπΒΎ“ΜΝςΒΡΫΜΝςΤΫΧ®Θ§≥…ΈΣ–≠ΜαΓΔΤσ“Β–ϊ¥ΪΉ‘ΦΚΒΡΉνΦ―¥ΑΩΎΓΘ

ΓΓΓΓ÷–ΙζΡΜ«ΫΆχΒΡ”ΟΜßδ·άάΝΩΘ§‘ΎΥυ”–ΒΡΒΎ»ΐΖΫΜζΙΙ(ChinaRankΓΔΑ§»πΓΔCR-ΡαΕϊ…≠Β»)ΒΡ ΐΨί÷–Θ§ΕΦ «ΨχΕ‘ΒΡΝλœ»’ΏΘ§‘ΎΑΌΕ»ΚΆGoogle…œΥ―ΥςΡΜ«ΫΓΔΟ≈¥Α“‘ΦΑ»ΈΚΈΡΜ«Ϋ≤ΡΝœœύΙΊΒΡΡΎ»ίΘ§÷–ΙζΡΜ«ΫΆχ“≤ «≈≈ΟϊΩΩ«ΑΒΡΓΘ≥ΛΤΎ±Θ≥÷Ή≈Θ§ΡΜ«Ϋ…œΓΔœ¬”ΈœϊΖ―’Ώ –≥Γ’Φ”–¬ ΒΎ“ΜΒΡ β»ΌΓΘ

1.≤ι’“ΙΪ÷ΎΚ≈[÷–ΙζΡΜ«ΫΆχ] + ΙΊΉΔ

2.Υ―ΥςΚ≈¬κ[alwindoor_wx] + ΙΊΉΔ